Dans cet article (source : KWN), Ronald Peter Stoferle prouve chiffres à l’appui comment, d’une économie basée sur l’épargne et l’investissement productif, nous avons bifurqué vers un système économique dépendant de façon exponentielle du crédit pour générer de la sa croissance :

La virtualisation/dématérialisation du système monétaire du début des années 70 a ouvert la boîte de Pandore monétaire, qui a permis une croissance disproportionnée du crédit et de la dette. Une activité économique basée sur l’épargne et les investissements réels a été remplacée par une recherche effrénée de la croissance via le crédit. Dans le système monétaire actuel basé sur la dette, la croissance est « créée » en injectant de l’argent dans l’économie soit via les crédits octroyés par les banques, soit par la dette gouvernementale.

La stabilité superficielle des marchés financiers dépend désormais dans une grande mesure d’une inflation monétaire quasi sans fin. Vu que les banques commerciales ne contribuent pas suffisamment à l’expansion du crédit, les banques centrales doivent compenser avec des politiques monétaires non conventionnelles (QE, taux zéros, etc.).

Cette croissance alimentée par la dette saute aux yeux sur le graphique ci-dessus. Le total de la dette aux États-Unis a augmenté de 35 fois depuis 1971, la masse monétaire de 54 fois et le PIB de seulement 14 fois. La baisse visible de l’expansion de la dette depuis 2008 a dû être compensée par la Fed, qui a donc augmenté la masse monétaire. L’année dernière, nous avons introduit le terme « tectonique monétaire » pour décrire cette situation, qui décrit l’interaction qui existe entre la déflation du crédit et l’inflation de la masse monétaire provoquée par les politiques des banques centrales.

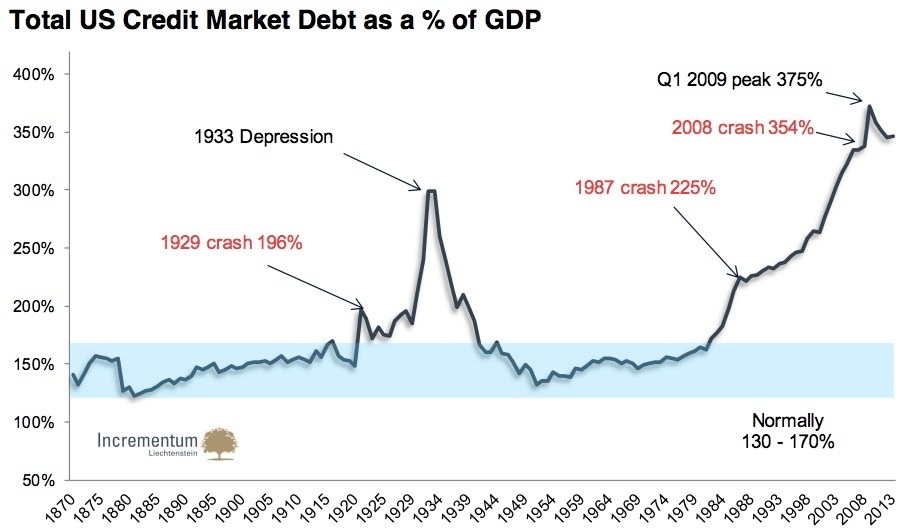

Le ratio dettes/PIB aux États-Unis s’élève, depuis 1870, à environ 150 %. Historiquement, il n’y a eu que 2 exceptions importantes : pendant les années 20, durant laquelle une expansion importante du crédit avait jeté les fondations de la crise de 1929. L’autre exception est la période que nous vivons, qui a démarré dans les années 70.

Mais contrairement à 1929, une nouvelle croissance de la dette fut encouragée après le crash boursier de 1987, notamment via les politiques monétaires accommodantes d’Alan Greenspan. À la fin de 2008, ce ratio dette/PIB a atteint 375 %, soit un record historique. Depuis, les effets de levier ont été quelque peu réduits, même si ce ratio reste bien plus élevé que la moyenne historique. Nous sommes en Terra Incognita.

Conclusion de Ronald Peter Stoferle

Pour pouvoir anticiper le futur, il faut comprendre le passé. Les problèmes futurs prennent toujours leur source dans les crises du passé. L’Occident est toujours au tout début de sa grande expérience de la généralisation des monnaies papier : 43 années, ce n’est pas suffisant pour instaurer un ordre monétaire. L’école autrichienne ne fait pas que poser les bonnes questions dans ce contexte, elle fournit également les bonnes réponses. La cause du problème, c’est le système monétaire actuel, adossé à du vent. Avec un nombre de plus en plus croissant d’autres économistes, nous sommes certains que le système monétaire a besoin à nouveau d’un support. L’or peut jouer un rôle important dans ce contexte. Cependant, le changement n’aura pas lieu du jour au lendemain suite à la décision d’une institution ; il s’agit d’un processus à long terme qui a déjà commencé.

{kind=link}