Alors que l’arnaque pure et simple du trading à haute fréquence est connue, a été disséquée et est documentée par des gens comme Nanex, les entités qui recourent à ces méthodes frauduleuses ne sont pas inquiétées. À vrai dire, ce n’est pas tout à fait vrai. Mais il faut aller jusqu’en Inde pour trouver des régulateurs qui reconnaissent le problème et qui prennent des mesures.

Comme nous l’apprend cet article de Bloomberg :

« Le régulateur indien a décidé d’augmenter les pénalités infligées aux sociétés de trading haute fréquence qui inondent les marchés avec des ordres qui ne se matérialisent en transactions. (…)

En plus d’appliquer des frais de 0,1 roupie sur chaque ordre annulé quand le ratio ordres/transactions passe en dessous d’un certain seuil (…), le SEBI, Securities & Exchange Board of India, envisage de mettre en place un seuil de vitesse, ainsi qu’un certain temps de latence sur chaque ordre afin que tous les participants puissent voir les marchés évoluer à la même vitesse, d’après les déclarations du président du SEBI, U. K. Sinha, faites ce mercredi à Mumbai. »

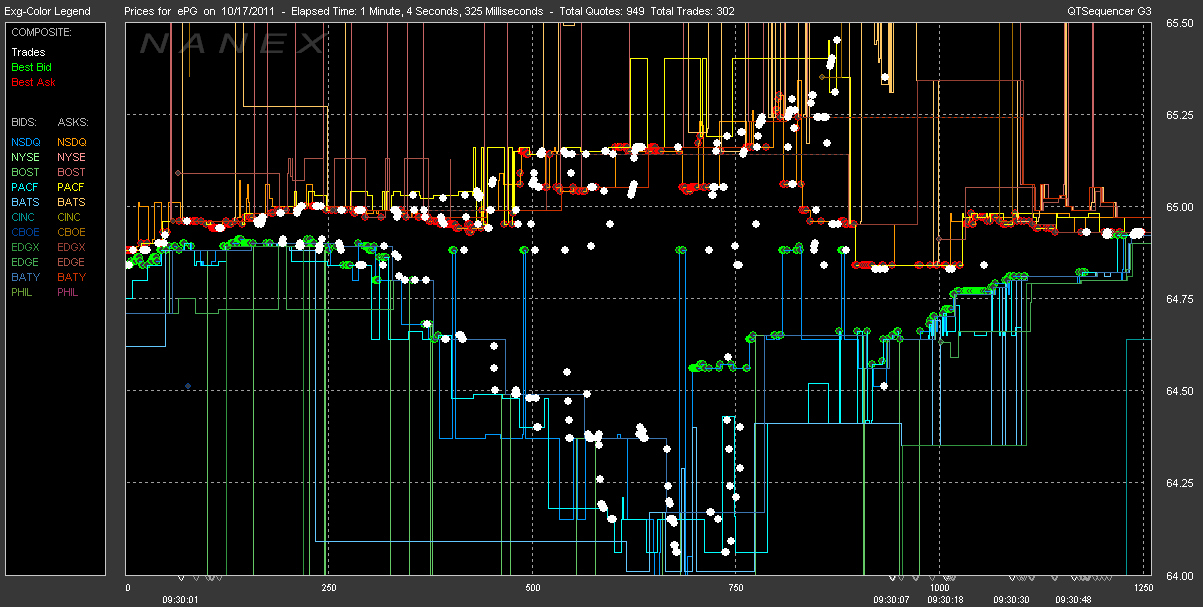

Aux États-Unis, pour chaque transaction effective il existe 26 ordres annulés. Ce qui signifie qu’environ 96 % de tous les ordres de bourse passés sur les marchés actions américains sont annulés. Dans le jargon technique, cela s’appelle du « quote stuffing », c’est rigoureusement interdit par la SEC, et malgré la statistique que nous venons d’évoquer et qui provient de cette même SEC, rien n’est fait pour punir les contrevenants, sauf s’il s’agit de menu fretin, histoire de sauver les apparences.

En faussant le véritable jeu de l’offre et de la demande, le quote stuffing augmente l’écart entre le prix de l’offre et de la demande d’un actif, aux dépens des investisseurs ordinaires, tandis que les algorithmes utilisent les opportunités d’arbitrage qui découlent d’une telle situation pour engranger des profits.

{kind=link}