Lorsqu’on évoque la dette américaine, on songe souvent par arc réflexe à la dette du gouvernement américain, qui s’élève désormais à 17,5 trillions de dollars. Ce n’est pourtant que la partie visible de l’iceberg : si on ajoute la dette privée, les États-Unis ont une dette de presque 60 trillions de dollars.

Les États-Unis, à savoir son gouvernement, ses entreprises et ses individus, sont endettés à concurrence de presque 60 trillions de dollars, d’après les dernières données publiées par la Fed de Saint-Louis. Et c’est la dette privée qui représente le plus gros de cet énorme déficit.

Au 31 mars 2014, ce sont 59,4 trillions de dollars de dette qui doivent être remboursés, soit une augmentation de 500 milliards sur le premier trimestre 2014. Il y a 40 ans, cette dette était de 2,2 trillions de dollars.

« En seulement 50 ans, la dette est passée de luxe pour une minorité à un outil facile pour beaucoup, à une drogue pour une grande majorité et à une maladie pour tout le monde, » a déclaré James Butler. « Il s’agit d’un virus qui a contaminé tous les aspects de l’économie, du consommateur qui achète une barre chocolatée à moins d’un dollar avec sa carte de crédit au gouvernement qui emprunte 17 trillions afin de ne pas devoir mettre la clé sous le paillasson. »

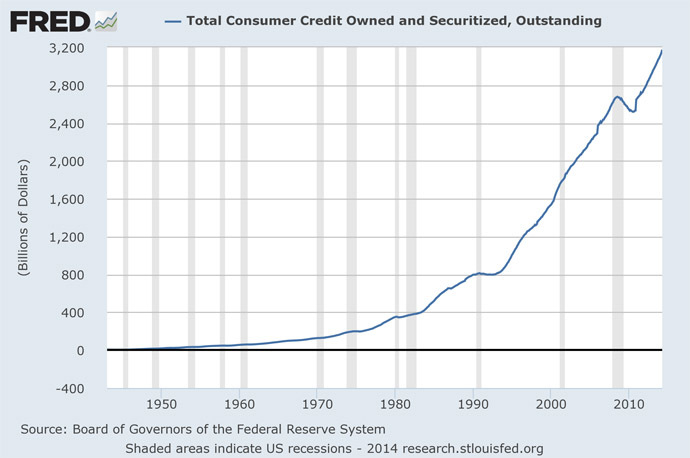

D’après une étude publiée en 2012 par the Economist, la croissance rapide de la dette privée est un meilleur indicateur de récession que la dette publique, la croissance de la masse monétaire ou une balance commerciale déficitaire. Durant les 3 dernières années, le crédit à la consommation a augmenté de 22 % aux États-Unis pour atteindre le montant record de 3,18 trillions en avril, d’après les chiffres publiés vendredi dernier par la Fed.

L’utilisation des cartes de crédit a augmenté de 8,8 milliards, tandis que les crédits classiques (comme les crédits auto ou les prêts étudiants) ont augmenté de 18 milliards en avril. Pour cette seconde catégorie, il s’agit d’une croissance de 8,2 % sur un an, de 2,2 % pour la première.

« Après 2008, il devint tendance de ne plus utiliser sa carte de crédit et de tenter d’apurer ses dettes, » a déclaré Michael Snyder sur InfoWars.com. « Mais cette mode s’est très vite éteinte, n’est-ce pas ? »

Snyder pointe le fait que 56 % des Américains ont un rating subprime (personnes à qui on prête mais à des taux exorbitants, pouvant approcher les 20 %), et que la mensualité du crédit auto des Américains est en moyenne de 474 $. Il ajoute que 52 % des propriétaires ont dû allonger la durée de leur crédit hypothécaire ; la plupart « n’ont pas les moyens d’acheter la maison dans laquelle ils vivent. »

Ce sont les jeunes adultes qui sont frappés le plus par la dette. Cette catégorie de la population dépense au moins la moitié de son salaire pour payer ses crédits, d’après une étude récente de Welles Fargo. Deux ans après la fin de leurs études supérieures, la moitié des diplômés compte toujours sur leurs parents ou d’autres membres de la famille pour leur fournir une assistance financière, d’après une étude de l’Université de l’Arizona, qui a également mis en évidence que seulement 49 % des diplômés occupent un emploi à temps plein.

Le rapport affirme que « de nombreux jeunes adultes aujourd’hui ne gagnent pas assez que pour subvenir à leurs besoins, même lorsqu’ils travaillent à temps plein. » Ce sont surtout les prêts étudiants qui étranglent financièrement ces jeunes adultes, qui doivent rembourser ensemble 1,2 trillion de dollars. Sur ce montant, environ 124 milliards présentent des retards de paiement de plus de 90 jours.

« Ce que nous avons fait à notre jeunesse est honteux. Nous les avons encouragés à devenir des esclaves de la dette durant toute leur vie avant même qu’ils aient eu l’opportunité de comprendre en quoi elle consiste, » écrit Snyder.

Cet article de rt.com montre qu’aux États-Unis, la baisse des revenus a été compensée plus que jamais par le crédit. Or, c’est justement cette mauvaise habitude qui a mené à la crise de 2008. Il ne faut donc pas être docteur en économie pour prévoir que nous assisterons bientôt à un remake.