Traduction de l’article de Ronald-Peter Stoferle, paru sur KWN :

L’école autrichienne affirme que dans un système monétaire libre, les taux d’intérêt représentent le ratio entre l’épargne disponible et la demande de crédit pour les investissements. Ils expriment le prix de l’argent d’aujourd’hui en termes d’argent futur. Dans notre système monétaire papier basé sur un monopole, cette relation est faussée.

Les taux d’intérêt actuels suggèrent que l’épargne est bien plus importante qu’elle l’est en réalité. C’est désastreux, vu que les taux d’intérêt guident la formation du capital, qui permet à la productivité et au revenu réel d’augmenter à long terme. Les taux d’intérêt sont le signe de la disponibilité de ressources réelles pour investissement, mais aussi de l’infaisabilité d’un projet d’investissement lorsque la pénurie de ressources empêche sa réalisation. Les taux d’intérêt sont donc la donnée économique ultime.(…)

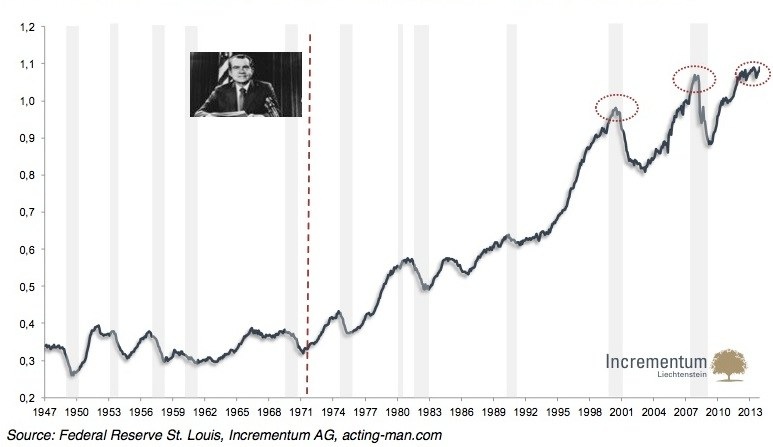

Le ratio entre la production de produits financiers et de produits de consommation représente une excellente illustration de la distorsion économique actuelle. D’après l’école autrichienne, de bas taux d’intérêt et une augmentation importante de la masse monétaire mènent systématiquement à l’allongement de la structure de production, qui ne peut être soutenue à long terme, à moins qu’elle ne soit soutenue par une augmentation de l’épargne. Dans ce scenario, l’activité financière prend le pas sur la production.

Cette tendance se retrouve sur le graphique ci-dessus. Ce phénomène est le symptôme d’un boum économique produit par le crédit. On peut voir qu’en général, une récession suit une période durant laquelle la production de produits financiers augmente de façon excessive. La structure de production est alors rééquilibrée en fonction de la consommation et de l’épargne des acteurs du marché.

Cependant, vu que la réaction des autorités monétaires aux récessions est généralement rapide, ce rééquilibrage naturel des capitaux ne peut se faire. On peut d’ailleurs constater que depuis la répudiation des accords de Bretton-Woods en 1971, ce ratio ne cesse d’augmenter. Aujourd’hui, la production de produits financiers est supérieure à la production de produits de consommation. Or, ce n’est que la 2e fois que cela arrive dans l’histoire. La première fois, c’était en 2007, soit juste avant la crise financière.

Conclusion : le refus de laisser se produire la destruction créatrice aura des conséquences négatives à long terme sur la stabilité économique mondiale. Les graines de la future crise ont déjà été plantées, soit la politique des taux d’intérêt planchers et les stimuli monétaires.

{kind=link}