Voici la traduction d’un nouvel article incontournable de Jim Rickards, publié le 28 mai 2015 sur Daily Reckoning, qui fait le parallélisme entre l’émergence et la chute de la livre sterling en tant que monnaie de réserver et le dollar. Selon Rickards, cette chute aura lieu lentement mais sûrement ; le processus a d’ailleurs démarré en 2010 :

« Les forces qui ont fait du dollar la monnaie de réserve internationale seront les mêmes qui provoqueront sa chute.

Les 22 juillet 1944, la conférence de Bretton-Woods arrivait à son terme dans le New Hampshire. 730 délégués en provenance de 44 nations s’étaient rassemblés au Mount Washington Hotel durant les derniers jours de la Seconde Guerre mondiale pour élaborer un nouveau système monétaire international.

Les délégués savaient très bien que les échecs du système monétaire international au lendemain de la Première Guerre mondiale avaient semé les graines de la seconde. Ils étaient donc déterminés à créer un système plus stable qui empêcherait les courses vers le bas que sont les guerres des devises, les guerres commerciales et autres dérives pouvant mener à la guerre tout court.

C’est à Bretton-Woods que le dollar fut officiellement désigné monnaie de réserve internationale de premier choix, un statut qu’il détient toujours aujourd’hui. Dans le cadre du système de Bretton-Woods, toutes les devises majeures disposaient d’un taux de change fixe par rapport au dollar. Le dollar lui-même était adossé à l’or au taux de change fixe de 35 $ par once. Ce qui signifie qu’indirectement, toutes les autres devises disposaient d’un taux de change fixe par rapport à l’or en raison de leur arrimage au dollar.

Les devises pouvaient être dévaluées par rapport au dollar et donc par rapport au métal jaune en cas de permission du FMI. Cependant le dollar ne pouvait être dévalué, du moins en théorie. C’était la pierre angulaire du système qui devait être arrimé à l’or de façon permanente.

Entre 1950 et 1970, le système de Bretton-Woods a plutôt bien marché. Les partenaires commerciaux des États-Unis qui empochaient des dollars pouvaient les convertir en obligations américaines ou être payés en or en vertu du taux de change fixe.

En 1950, les États-Unis possédaient environ 20.000 tonnes d’or. 2 décennies plus tard, ils n’en possédaient plus que 9000 tonnes. La différence de 11.000 tonnes est partie en direction des partenaires commerciaux des États-Unis principalement l’Allemagne, la France et l’Italie qui convertissaient leur surplus de dollars en or.

Avant Bretton-Woods, la livre sterling occupait le rôle de monnaie de réserve et ce depuis 1816 soit la fin des guerres napoléoniennes et l’adoption officielle du standard or par la Grande-Bretagne. De nombreux observateurs estiment que la conférence de Bretton-Woods provoqua le remplacement de la livre sterling par le dollar. Mais en fait, ce processus se déroula progressivement en 30 ans entre 1914 et 1944.

Le véritable tournant eut lieu entre juillet et novembre 1914 lorsqu’une panique financière déclenchée par le début de la Première Guerre mondiale mena à la fermeture des bourses de Londres et de New York ainsi qu’à une ruée mondiale sur l’or afin de remplir ses obligations financières. Au départ, ce fut la pénurie d’or aux États-Unis. Wall Street fut fermée pour empêcher les Européens de vendre leurs actions et d’échanger leurs dollars en or.

Mais quelques mois plus tard, les exportations massives des États-Unis vers l’Angleterre généraient une balance commerciale positive. L’or se mit à voyager dans l’autre sens et les banques commencèrent à accorder d’énormes crédits de guerre au Royaume-Uni et à la France. À la fin de la Première Guerre mondiale, les États-Unis étaient devenus une nation créditrice majeure et un gros détenteur d’or. Le statut du dollar en tant que monnaie de réserve se mit donc à croître.

Par la suite, le dollar et la livre sterling se sont disputé le titre de monnaie de réserve internationale. En fait, l’intervalle entre 1919 et 1939 fut la seule période durant laquelle le monde utilisa 2 monnaies de réserve côte à côte.

Finalement en 1939, l’Angleterre interrompit ses envois d’or en raison de ses efforts de guerre, le rôle de la livre diminua donc. La conférence de Bretton-Woods fut simplement la reconnaissance d’un processus qui avait démarré en 1914.

La façon dont le dollar a atteint son statut en 30 ans est très importante à comprendre pour appréhender la situation d’aujourd’hui. Le détrônement du dollar n’arrivera pas nécessairement du jour au lendemain. Il est bien plus probable que cela se fasse de façon lente et continue.

Les premiers signes sont visibles. En 2000, les actifs en dollars totalisaient environ 70 % des réserves globales. Aujourd’hui, ce chiffre est descendu à 62 %. Si cette tendance continue, on pourrait rapidement passer en dessous de la barre des 50 % dans un futur relativement proche.

Il est évident qu’aujourd’hui, une nation créditrice émerge comme ce fut le cas avec les États-Unis en 1914. Cette puissance, c’est la Chine. Les États-Unis ont accumulé beaucoup d’or entre 1914 et 1944. Ce que fait la Chine aujourd’hui.

Officiellement, la Chine affirme qu’elle possède 1054 tonnes d’or. Néanmoins, ces chiffres n’ont plus été mis à jour depuis 2009. Entre-temps, elle a accumulé des milliers de tonnes d’or sans rapporter ses acquisitions au FMI ou au WGC.

Sur base des données disponibles en termes d’importations et de production des mines chinoises, on peut estimer que le gouvernement chinois et les particuliers possèdent plus de 8500 tonnes d’or. En admettant que le gouvernement en possède la moitié, cela signifie que la Chine posséderait 4250 tonnes d’or, soit une augmentation de 300 %. Il ne s’agit évidemment que d’estimations. (…)

La Chine accumule de l’or différemment par rapport aux États-Unis, mais elle le fait tout de même. (…) Elle n’est pas la seule sur cette voie, la Russie a doublé ses réserves d’or durant les 5 dernières années et n’a quasi pas de dette. L’Iran importe également énormément d’or, principalement via la Turquie et Dubai même si on ignore les quantités exactes, qui sont un secret d’État. (…)

Quelles sont les implications pour vous ? Une fois de plus, l’histoire est très instructive.

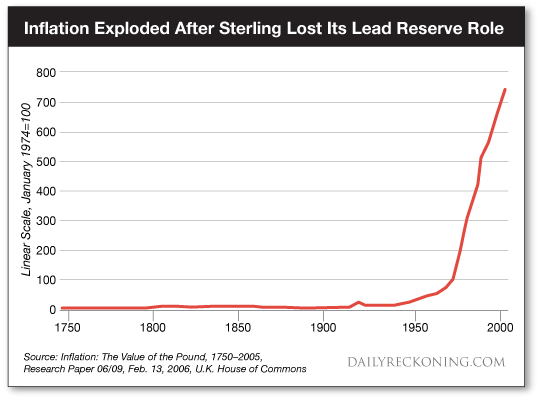

Durant les heures de gloire de la livre sterling, son taux de change était remarquablement stable. En 2006, la Chambre des Communes a publié l’historique de la valeur de la livre sur 255 ans (voir ci-dessus).

En 1751, l’index de la livre s’élevait à 5,1. Il y a eu des fluctuations en raison des guerres napoléoniennes et de la Première Guerre mondiale mais même jusqu’à 1934 l’index n’était qu’à 15,8, ce qui signifie que les prix n’avaient que triplé en 185 ans.

Mais lorsque la livre a perdu son rôle de monnaie de statut de réserve au profit du dollar, l’inflation a explosé. L’index a atteint 757,3 en 2005. Autrement dit, durant les deux siècles et demi couverts par l’index, l’inflation s’est élevée à 200 % durant les 185 premières années pour ensuite exploser à 5000 % dans les 70 années suivantes.

La stabilité des prix semble être la norme pour une monnaie de réserve mais lorsque ce statut est perdu, l’inflation prédomine.

Le déclin du dollar en tant que monnaie de réserve a démarré en 2000 avec l’émergence de l’euro et s’est accéléré en 2010 avec le début d’une nouvelle guerre des devises. Ce déclin est désormais amplifié par l’émergence de la Chine en tant que créditeur majeur et puissance sur le marché de l’or mais aussi par la nouvelle alliance anti dollar des BRICS, de l’Iran et d’autres. Si l’histoire devait se répéter, l’inflation du dollar américain devrait suivre. (…)

Ceux qui s’attendent à un effondrement brutal du dollar passent peut-être à côté de son long déclin, moins spectaculaire mais tout aussi important. L’effondrement du dollar a déjà démarré. C’est maintenant qu’il faut vous assurer contre l’inflation. »

{kind=link}