Dans le secteur de l’or physique, l’opacité règne. Qui achète, qui vend, en quelles quantités… L’information est parfois difficile à obtenir pour l’investisseur individuel. Mais quelques éléments permettent de mieux comprendre la situation.

Quelles sont les informations disponibles concernant les flux d’or physique, et susceptibles de nous aider à comprendre la situation de l’offre et de la demande ?

Il y a un peu de tout.

Certains acteurs du marché de l’or physique sont totalement opaques et ne déclarent pas de façon transparente les achats et les ventes qu’ils effectuent. Les Chinois et les Saoudiens sont les moins transparents concernant leurs activités sur le marché de l’or.

D’un autre côté, la Suisse est extrêmement transparente. Les Suisses déclarent leurs achats et ventes d’or chaque mois, par source et par destination.

Ces informations suisses nous permettent de voir ce qu’il se passe dans le monde. En effet, l’essentiel des importations et exportations suisses sont liées au secteur des raffineries du pays, leader mondial dans ce domaine. Il n’y a pas de grandes mines d’or, en Suisse. Et les citoyens suisses, à ma connaissance, ne sont pas de gros acheteurs d’or (contrairement aux Chinois et aux Indiens). L’industrie horlogère suisse utilise beaucoup d’or, mais les importations s’équilibrent avec les exportations ; la Suisse n’est pas une destination importante, pour les montres qu’elle produit.

En fait, la Suisse est une sorte de canal dans lequel transite une grande partie de l’or présent dans le monde. L’or arrive en Suisse sous forme de barres good delivery de 400 onces, de doré (barres pures à 80%, issues des mines d’or), et d’or recyclé (terme désignant l’or provenant des bijoux et d’autres objets en or recyclé).

Cet or est ensuite fondu et raffiné pour former généralement des barres de 1 kg, d’une pureté de 99,99%, valant chacune 45 000 dollars au cours actuel du marché. Ces barres d’1 kg, de qualité “4 neuf”, représentent la nouvelle norme en vigueur, et celle que privilégient les Chinois.

En étudiant les importations et les exportations suisses, nous constatons d’où viennent l’offre et la demande d’or physique, et si elles sont proches de l’équilibre (ou du déséquilibre). Cette information peut nous aider à prévoir la prochaine super-flambée des cours de l’or.

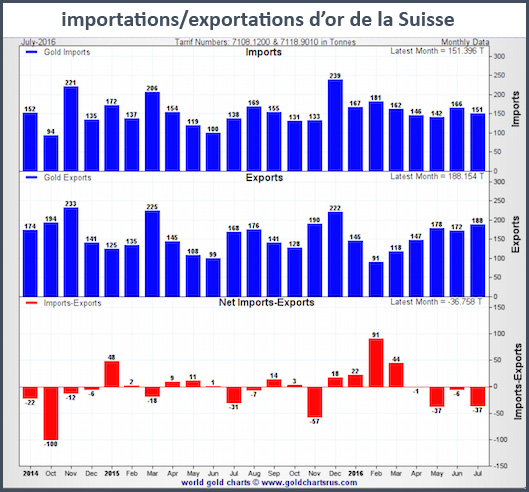

Le premier graphique, ci-dessous, indique le total des importations et exportations d’or de la Suisse. Les barres rouges, au bas du graphique, indiquent pour chaque mois si la Suisse est importateur net ou exportateur net.

Ce qui est révélateur, sur ce graphique, c’est que la Suisse est exportateur net depuis ces quatre derniers mois : les mouvements de sortie de l’or sont supérieurs aux mouvements d’entrée. Cela signifie que la demande demeure forte, mais que l’approvisionnement est tendu.

La Suisse ne produit pas son or. Certaines raffineries possèdent peut-être des stocks, et il existe des chambres fortes qui stockent de l’or et peuvent être une source d’approvisionnement. Mais les gens très fortunés qui conservent leur or en Suisse sont des investisseurs qui achètent et conservent l’or sur le long terme : ils ont tendance à ne pas en vendre. Tout bien considéré, ces flux nets sortants sont intenables. S’ils persistent, le cours de l’or pourrait grimper car c’est ainsi que le marché règle la question d’une demande excessive.

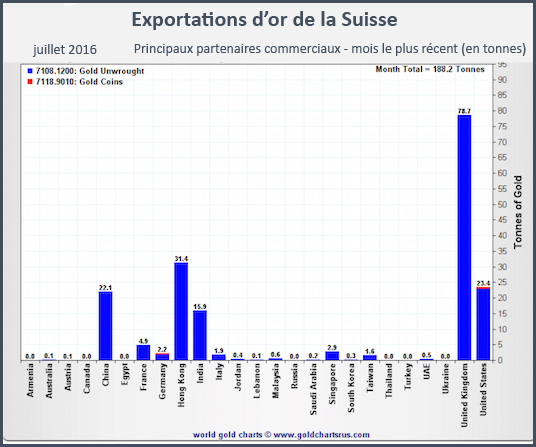

A présent, observons uniquement les exportations suisses détaillées par pays. Elles figurent dans le graphique suivant. Les cinq principales destinations sont la Chine, Hong Kong, l’Inde, le Royaume-Uni et les Etats-Unis. Ces cinq destinations absorbent 91% des exportations suisses.

La demande émanant de Hong Kong est principalement destinée à être réexportée vers la Chine. C’est ce que révèlent les chiffres relatifs aux importations et exportations de Hong Kong, publiés par ailleurs et également réputés fiables selon les critères internationaux. En se servant de Hong Kong comme canal où transite son or, la Chine a trouvé un autre moyen de dissimuler ses véritables activités sur le marché de l’or.

Les demandes chinoise et indienne (environ 70 tonnes au total, y compris Hong Kong) sont essentiellement destinées aux particuliers, soit sous forme de lingots, soit sous forme de bijoux. (Je considère que les bijoux représentent “une valeur transportable”, qui diffère peu, matériellement, de la demande en faveur de lingots). Gardez à l’esprit que la Chine est le plus grand producteur d’or dans le monde. Il faut donc ajouter les 450 tonnes par an issues de sa production nationale, qui viennent satisfaire l’énorme demande en or officiel émanant de sa banque centrale et de ses fonds souverains.

Les demandes chinoise et indienne sont fortes, mais quelque peu en baisse par rapport à des périodes antérieures où elles ont représenté jusqu’à 100 tonnes par mois. Historiquement, la demande indienne est cyclique et tend à enregistrer un pic au quatrième trimestre (saison des mariages).

La demande chinoise a été atténuée par la vigueur récente du dollar, qui augmente le coût de l’or lorsqu’il est acheté en yuans. Ce contretemps pourrait se dissiper si la Fed orchestre une dépréciation du dollar (ce que je crois) afin de s’attaquer au ralentissement de l’économie américaine.

Les 102 tonnes exportées vers le Royaume-Uni et les Etats-Unis sont presque toutes destinées à satisfaire la demande émanant des investissements en ETF, en or-papier. Cette forte demande va-t-elle persister ? La demande en faveur des ETF évolue dans une boucle de rétroaction par rapport aux cours de l’or. Lorsque l’or augmente, la demande en faveur des ETF augmente également, ce qui accentue la pression à la hausse sur le cours. Cela fonctionne également en sens inverse, comme nous l’avons constaté en 2013. Lorsque l’or baisse, les ETF tendent à “déverser” de l’or sur le marché, ce qui accentue la pression à la baisse exercée sur son cours.

Dans les deux cas, la demande en faveur des ETF a tendance à être procyclique et à amplifier le comportement de l’or, quels que soient les facteurs qui en sont à l’origine. Si nous avons des raisons de penser que les cours de l’or grimpent d’eux-mêmes, la demande en faveur des ETF a tendance à faire grimper le cours encore plus haut et encore plus vite.

La dernière pièce du puzzle, c’est la question des importations d’or de la Suisse. D’où vient l’or que les Suisses importent, raffinent et réexportent ? Ces informations figurent dans le graphique ci-dessous.

L’or expédié vers la Suisse vient principalement du Burkina Faso, d’Allemagne, du Ghana, d’Italie, de Hong Kong, du Royaume-Uni, du Pérou, de Russie, d’Afrique du Sud, de Thaïlande, de Turquie, des Emirats arabes unis et des Etats-Unis. Ces treize sources représentent 73% des importations d’or de la Suisse.

Le Burkina Faso, le Ghana, le Pérou, la Russie, les Etats-Unis et l’Afrique du Sud correspondent à la production minière. Cette production a été relativement constante au cours de ces dernières années et il est peu probable qu’elle se développe ou se contracte de façon considérable d’un mois sur l’autre.

L’or provenant d’Allemagne, d’Italie, de Hong Kong, du Royaume-Uni et de Thaïlande est essentiellement recyclé (la Thaïlande est la plaque tournante de l’or recyclé provenant d’Asie du Sud-est, notamment du Vietnam, d’Indonésie et de Malaisie, entre autres). Une partie de l’or britannique est constitué de barres de 400 onces acquises directement auprès des banques affiliées à la LBMA.

La Turquie et les Emirats arabes unis constituent deux cas intéressants : ils représentent quasiment 30% des importations d’or de la Suisse. Les Emirats arabes unis sont l’un des principaux opérateurs de chambres fortes stockant de l’or pour le compte du Moyen-Orient et de la Russie. La Turquie est un canal de transit pour l’or provenant du Golfe Persique et d’Iran. Il y a encore peu, la Suisse n’importait presque pas d’or des Emirats arabes unis : il n’était pas disponible. Les chiffres de la Turquie et des Emirats arabes unis révèlent un déstockage massif de la part des investisseurs russes et moyen-orientaux, probablement en réaction à la baisse persistante des prix du pétrole et à un besoin de liquidités afin de rembourser leurs dettes libellées en dollars.

Quelles sont les conséquences de ces mouvements d’or mondiaux, en ce qui concerne le futur cours de l’or ?

Actuellement, les indicateurs et alertes les plus puissants sont l’augmentation du cours du pétrole et la perspective d’une baisse du dollar alors que l’économie américaine s’oriente vers une récession :

– La hausse des cours du pétrole va alléger une partie de la pression qui s’exerce sur les pays du Moyen-Orient et la Russie, qui sont endettés en dollars, et réduire les flux d’or provenant des Emirats arabes unis.

– La dépréciation du dollar rendra les cours de l’or en dollar plus attrayants aux yeux des acheteurs chinois.

Observez à nouveau le graphique des importations et des exportations, ci-dessus. Imaginez que les exportations vers la Chine augmentent et que les importations depuis les Emirats arabes unis et la Turquie diminuent. En conséquence, les exportations nettes provenant de Suisse vont augmenter : il y aura une sorte de “déficit commercial” de l’or.

En Suisse, les stocks d’or sont déjà tendus, (je l’ai appris de source sûre, via mes contacts au sein des raffineries et des chambres fortes). Si cette pénurie s’aggrave, comme nous le prévoyons, il n’y aura qu’une seule façon de réajuster le déséquilibre de la balance-or de la Suisse : la hausse des cours.

Une fois que la hausse des cours entrera en jeu, la demande en faveur des ETF la fera accélérer. Ensuite, ce ne sera qu’une question de temps avant que l’ensemble de la pyramide de l’or-papier ne s’écroule.

La conjonction entre les fondamentaux de l’offre et de la demande et cette boucle de rétroaction procyclique, dans laquelle évoluent les ETF, devrait faire flamber les cours de l’or. Si l’or augmente, le cours des actions des mines d’or devrait grimper encore plus vite. En fait, l’achat de minières est un pari assorti d’un effet de levier sur le cours de l’or lui-même.

Par Jim Rickards via les Publications Agora. Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit.

{kind=link}