Acheter des obligations, voire même les marchés actions via les ETF c’est bien, mais combien de temps cela pourra-t-il durer jusqu’à ce que les limites des banques centrales soient atteintes ? Ray Dalio, de Bridgewater, a fait le calcul pour nous, comme le rapporte cet article de Zero Hedge.

Après avoir passé en revue toute une série de graphes de Deutsche Bank qui montrent que les banques centrales sont « au bout du chemin », le papier du média financier iconoclaste américain plonge au cœur du sujet :

« Ok très bien, les banques centrales arrivent « au bout du chemin », mais elles sont également terrifiées à l’idée de retirer le sparadrap. Celui-ci a permis d’installer un équilibre instable dans le système ; d’un côté les banques centrales reconnaissent qu’elles doivent transmettre le témoin de l’impulsion de la croissance aux gouvernements, mais d’un autre côté elles sont terrifiées à l’idée d’apporter toute modification au statu quo vu qu’elles savent pertinemment qu’elles pourraient effacer du jour au lendemain ces 7 années « d’effet de richesse ».

Combien de temps va durer cette comédie ?

Si nombreux sont ceux qui seraient tentés de dire « indéfiniment », ce n’est pas vrai. Car pour toute obligation, part d’ETF ou action acheté par un banquier central, le jour arrivera où soit ils auront acheté l’intégralité du marché, soit ils l’auront tellement acheté qu’ils auront complètement déstabilisé le bon fonctionnement des marchés des capitaux (voir à ce titre les douzaines de hedge funds qui ont mis la clé sous le paillasson ces dernières années).

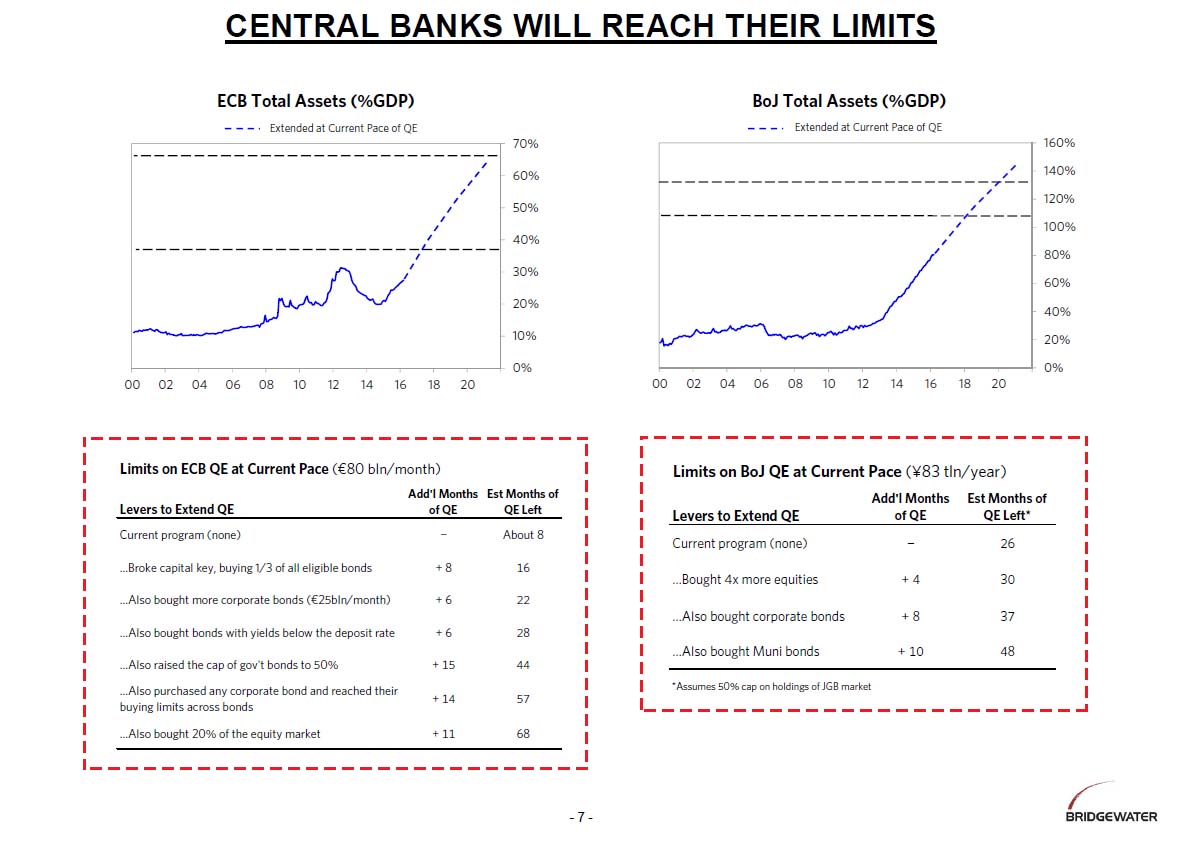

Heureusement, dans une analyse récente, Ray Dalio de Bridgewater s’est posé cette question précise, et mieux encore, il nous fournit la réponse quant à savoir combien de temps il reste à la BCE et à la BoJ avant d’atteindre les limites de leurs programmes existants.

Comme le montre le graphique ci-dessus, en admettant que les programmes actuels suivent leur cours sans modification, la BCE et la BoJ, à savoir les 2 banques centrales qui monétisent le plus la dette aujourd’hui, pourront poursuivre respectivement pendant 8 et 26 mois leur stratégie avant d’atteindre ses limites.

Cependant, si ces programmes devaient être étendus, par exemple en élargissant l’éventail d’obligations pouvant être achetées ou en achetant les marchés actions encore plus agressivement, ce délai serait allongé. La réponse finale est de 66 mois, soit un peu plus de 5 ans et demi pour la BCE si elle parvenait à balayer l’opposition politique l’empêchant de faire l’acquisition de l’intégralité du marché obligataire européen et de 20 % des marchés actions. Pour la banque du Japon, ce délai passe à 48 mois, soit 4 ans.

Ce qui signifie que les investisseurs, qui se sont déjà arraché tous les cheveux de la tête pour avoir participé à des marchés planifiés centralement qui n’ont plus aucun sens, pourraient devoir prendre leur mal en patience car cette folie pourrait encore durer 4 à 5 années supplémentaires…

{kind=link}