Historiquement, quel est le ratio de garantie de la base monétaire américaine par l’or du pays (base monétaire / onces d’or X cours), et comment pouvons-nous interpréter les fluctuations de ce ratio. Vous le saurez après avoir achevé la lecture de cet article passionnant d’Hubert Moolman, publié le 2 mars 2016 sur SafeHaven.com :

« Le cours de l’or s’échange aujourd’hui à plus de 1200 $ l’once. Soit à un niveau bien supérieur au plus haut historique de 1980. Cependant, il s’agit d’une représentation incomplète du prix de l’or par rapport à la quantité de dollars en circulation. Lorsque vous comparez le cours de l’or à la base monétaire américaine, vous constatez que le métal jaune est à son plus bas historique. Il s’agit de l’un des exemples illustrant à quel point les actifs papier sont complètement déconnectés des actifs tangibles.

La base monétaire américaine reflète simplement la quantité de monnaie américaine émise. Aux origines, la base monétaire était censée être garantie par l’or du Trésor ou de la Fed. Il était possible d’échanger vos dollars émis par la Fed en or. Aujourd’hui, la promesse de donner aux porteurs de dollars de l’or en échange n’existe plus. Néanmoins, cela ne signifie pas pour autant que la comparaison entre l’or et la quantité de monnaie en circulation n’est plus pertinente.

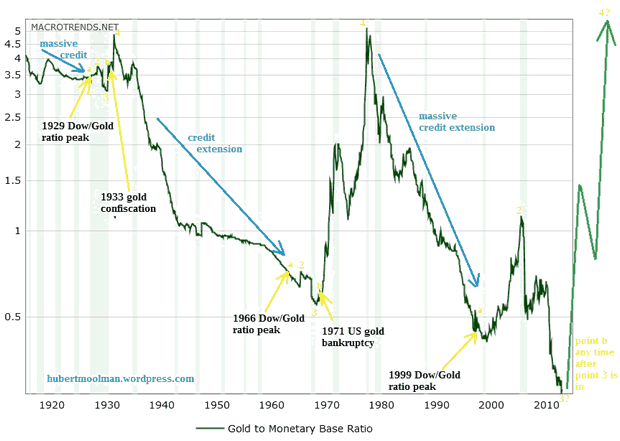

Lorsque l’écart entre la base monétaire et le prix de l’or est trop important, les forces du marché cherchent à corriger la situation. Cela a déjà eu lieu quelquefois au cours des 100 dernières années, mais à 2 reprises l’écart fut si important qu’une surcorrection en découla. Cela s’est produit dans les années 30 et les années 70.

Ci-dessous, voici un graphique d’inflation.us qui l’illustre :

Il met en exergue la quantité de monnaie par rapport à la valorisation de l’or qui la garantit durant les 100 dernières années. Veuillez remarquer que même durant le standard or, la monnaie américaine n’était pas complètement garantie par du métal jaune.

On peut voir qu’à 2 reprises (en 1933 et en 1970), la faiblesse de la garantie or fut si critique qu’elle déboucha sur une correction telle que les réserves américaines d’or pouvaient garantir plus de 100 % de la base monétaire.

Ce qui différencie ces 2 épisodes par rapport à d’autres, par exemple celui de 1921, c’est le timing par rapport à la situation économique. Le faible niveau de garantie de la base monétaire par l’or de 1933 fut la conséquence des Années Rugissantes (les années 20), période d’extension du crédit ; elle eut lieu quelques années après le pic de 1929 du Dow Jones. À cette époque (post 1933), la situation économique était telle que les capacités d’expansion du crédit étaient sévèrement limitées en raison des excès précédents. Ce qui a réduit l’activité économique dans les années suivantes.

De façon similaire, le faible niveau de garantie de la base monétaire par l’or de 1970 a eu lieu après une longue période d’extension dramatique du crédit (période d’après-guerre), et quelques années après le pic du Dow Jones de 1966. À cette époque (post 1970), la situation économique était telle que les capacités d’expansion du crédit étaient sévèrement limitées en raison des excès précédents.

Ce qui a réduit l’activité économique dans les années suivantes. Une différence notable entre ces 2 périodes étant le ratio de dette/PIB, qui était moins élevé dans les années 70 que dans les années 30.

Aujourd’hui, le niveau de garantie de la base monétaire par l’or est à un plus bas historique. Il semblerait que nous ayons atteint une situation similaire à celles de 1933 et de 1970. Tout comme après les années 20 et la Seconde Guerre mondiale, nous avons connu une longue période d’extension du crédit (à partir de la fin des années 80). De plus, le Dow Jones semble avoir atteint un plus haut, comme ce fut le cas en 1929 et en 1966.

Cependant, la situation actuelle semble ressembler davantage à celle des années 30 qu’à celle des années 70 en raison du ratio très élevé « dette/PIB » que nous connaissons. La détérioration de la situation économique, en raison de la dette très élevée et de l’incapacité de prolonger l’extension du crédit, représente le pire environnement pour les banques. Ce sont ces facteurs qui furent principalement responsables de la crise bancaire de 1933.

Ils seront également les facteurs principaux de la crise bancaire à venir, qui a d’ailleurs déjà démarré. Le déficit de confiance envers les banques sera l’un des acteurs majeurs de la prochaine hausse de l’or. Ne perdez pas de vue que si nous devions atteindre à nouveau un niveau de garantie de l’or de 100 % de la base monétaire, sur base des réserves américaines cela signifierait que le cours du métal jaune devrait dépasser les 15.000 $. (…) »

{kind=link}