Les deux plus chevronnés analystes européens de l’or viennent de publier leur rapport annuel. Ils examinent les principales raisons de sa hausse en 2016 et prévoient un cours de 2 300 dollars en 2018.

On ne présente plus Ronald-Peter Stöferle, rédacteur depuis 2007 du rapport annuel “In GOLD we TRUST” qui en est donc à sa dixième mouture. Pour marquer le coup, Stöferle, en collaboration avec son collègue Mark J. Valek de chez Incrementum Liechtenstein AG, nous offrait le 28 juin un nouveau pavé de 144 pages aussi intéressant que les précédents.

Ce document* aborde plusieurs sujets sur lesquels on attendait que les auteurs prennent position, en particulier l’or en tant que classe d’actif anti-fragile et le “portefeuille permanent” d’Harry Browne.

Comme chaque année, Soeferle et Valek reviennent avec un regard critique sur leurs prévisions de l’année précédente et confirment ou réajustent leurs objectifs au vu des évènements, tout cela agrémenté de citations éclectiques allant cette année de Rocky Balboa à Janet Yellen, en passant par l’acteur Ned Stark of Winterfell, de la série à succès Game of Thrones.

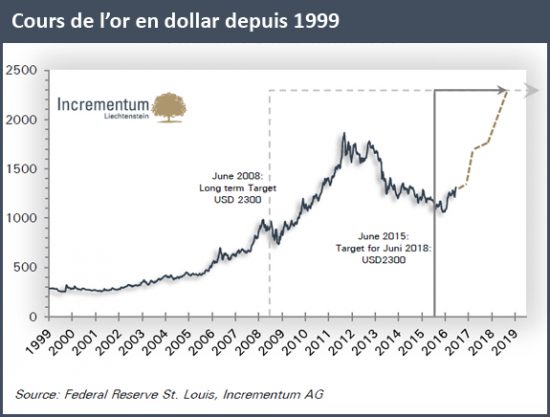

Nous avions quitté les auteurs le 25 juin 2015 avec une once à 1 172 dollars (et à 1 047 euros) et un objectif de prix pour juin 2018 à 2 300 dollars. Depuis 2008, Stoeferle reconduit cet objectif que d’aucuns qualifiaient à l’époque d’“excentrique”.

Entre temps, la correction du prix de l’once entamée en septembre 2011 en dollars a été plus longue que prévu par les auteurs et a finalement “évolué en un marché baissier à part entière en 2013” avec “à peu près la même structure et profondeur que celui de 1974-76 […]“.

Mais l’once a finalement enregistré au cours du premier trimestre 2016 “sa plus forte performance trimestrielle en 30 ans” et “est sortie du marché baissier en vigueur depuis 2013.” Le 28 juin 2016 (sortie du rapport), l’or clôturait à 1 309 dollars (1 185 euros).

1- Le facteur principal de baisse du cours du gold (et des matières premières) avant son (leur) réveil du premier trimestre 2016

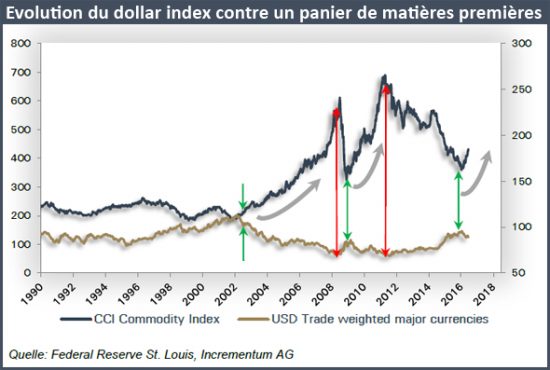

Le renforcement du dollar, non seulement du fait de “la prétendue sortie à venir de la Fed de ses programmes monétaires d’urgence”, légende entretenue depuis plusieurs années, mais également à cause de “la perception d’une reprise de l’économie américaine”.

NDLR : le dollar index est la valeur du dollar mesurée contre les principales devises du commerce mondial

2- Les facteurs ayant joué un rôle décisif dans cette hausse historique du gold :

- L’accroissement de l’incertitude à propos de la reprise économique, et en particulier vis-à-vis du prétendu pouvoir** des banques centrales à provoquer cette reprise à hautes doses d’“analgésiques monétaires” (** les auteurs nous rappellent que Karl Deutsch défini le pouvoir comme “la capacité à ne pas avoir à apprendre”), “incertitude accrue après les résultats du referendum sur le Brexit”. Les marchés commencent à prendre conscience du fait qu’en cas d’échec, les banques centrales se retrouveront confrontées à une “situation perdant-perdant”: qu’elles poursuivent la politique de taux d’intérêts bas ou qu’elles l’interrompent, elles confronteront l’économie à “des risques considérables”.

- Le franchissement du “Rubicon monétaire”dans plusieurs zones monétaires avec l’imposition de taux d’intérêts négatifs. Les auteurs font remarquer à ce propos : “Il est assez surprenant que les économistes soient largement opposés au contrôle des prix mais qu’ils fassent une exception en ce qui concerne les taux d’intérêt”. On ne saurait mieux dire.

- La prise en considération par les marchés d’un possible recours à l’helicopter money, mesure “de dernier recours” dont “il semble réaliste de penser qu’elle déclencherait la très convoitée inflation”.

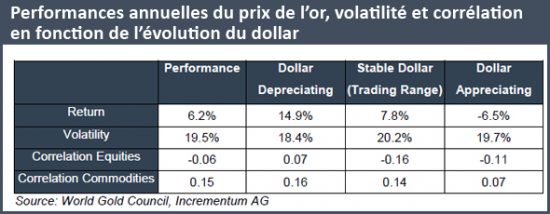

La hausse de l’or a été concomitante de :

- “L’affaiblissement du dollar ;

- La hausse du prix des matières premières ;

- Un retournement dans la tendance de l’inflation (ré-inflation) ;

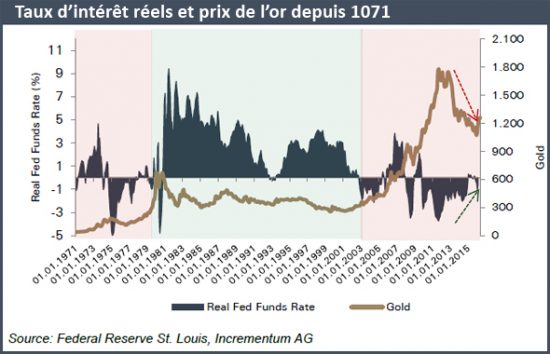

- Une diminution des taux d’intérêt réels ;

- Un élargissement des écarts de taux d’intérêt ;

- Un affaiblissement des marchés actions américains et européens.”

Nous verrons la semaine prochaine sur quoi se fondent nos deux analystes pour leurs prévisions de cours.

* accessible ici en langue anglaise

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit.

Article de Nicolas Perrin, des Editions Agora.

{kind=link}