Après la décélération de l’inflation CPI aux États-Unis, on a pu penser que la FED avait raison au final. Mais les craintes sont désormais ravivées avec l’accélération de l’inflation des prix à la production, qui s’est élevée à 7,8 % en termes annualisés en juillet (1 % sur base mensuelle). Le consensus attendait respectivement 7,3 % et 0,6 %. Dans ce contexte, l’or s’est stabilisé hier après le beau rebond de mercredi. Depuis ce matin il est en hausse pour s’échanger juste en dessous de 1.760 $.

Selon Reuters, les prix de l’or se sont maintenus légèrement au-dessus de la barre des 1.750 dollars jeudi alors que les attentes d’une diminution rapide des achats d’actifs de la Réserve fédérale se sont atténuées, ce qui a compensé les effets d’un dollar et de rendements plus fermes.

En général, les algos sont déchirés. Quel impact sera le plus significatif pour l’or, l’inflation ou l’obligation, en raison de celle-ci, d’appuyer sur la pédale de frein des stimulations monétaires pour l’enrayer ? Au final ce sont les taux réels qui importent, et à ce titre le cours de l’or a de la marge à la hausse si son prix devait refléter sa valeur historique par rapport aux taux réels actuels.

La baisse de 300 $ de l’or par rapport à son record ne devrait pas vous effrayer, selon Wells Fargo

L’or semble traverser une mauvaise passe. Le métal jaune est en baisse de 12 % depuis août dernier, lorsqu’il avait atteint un nouveau record à plus de 2.050 $ l’once. Mais selon Wells Fargo, il ne faut pas s’inquiéter de cette contre-performance.

« L’or a connu une période difficile de 12 mois, du moins sur une base relative. Les matières premières (Bloomberg Commodity Index) sont en hausse de 34 % depuis août 2020 tandis que le prix au comptant de l’or est en baisse de 12 %. Cela nous fait-il peur? Non, pas vraiment, » a déclaré John LaForge, responsable de la stratégie actifs tangibles de Wells Fargo.

Les cycles haussiers des matières premières sont connus pour leur « leadership tournant », ce qui signifie que la tendance haussière d’une matière première peut être remplacée par la tendance haussière plus puissante d’une autre matière première au cours d’un cycle. C’est exactement ce qui s’est passé, a déclaré LaForge dans un rapport.

« Le cours spot de l’or a été l’un des actifs les plus performants au cours du premier semestre 2020. Il a depuis fait une pause et a concédé le leadership aux matières premières comme le pétrole et le cuivre, » a-t-il écrit.

L’or devrait reprendre sa position de leader dans le cycle haussier actuel, a ajouté LaForge. Et l’étincelle derrière le nouveau rallye de l’or sera très probablement la Chine. Cela commence déjà à se produire, selon l’analyste :

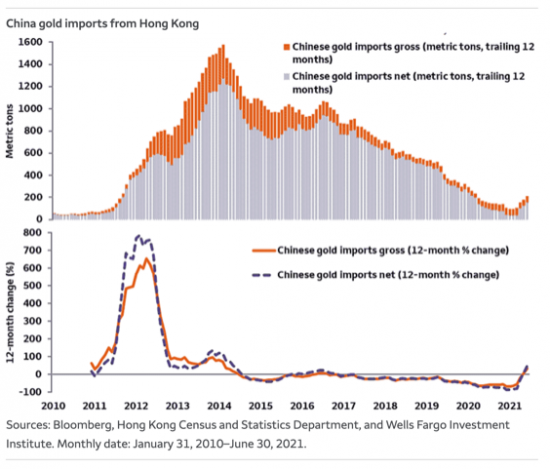

« Les achats d’or en Chine au cours des derniers mois ont été particulièrement intéressants. Cela est illustré dans le graphique ci-dessous, qui met en exergue les importations d’or chinoises via Hong Kong. Nous les suivons parce que la Chine continentale est connue pour ne pas publier de chiffres sur l’or en temps réel, » a-t-il déclaré.

« Au cours des 3 derniers mois, les importations d’or transitant de Hong Kong vers la Chine continentale sont passées de 38 tonnes par mois à 154. Bien que nous ayons vu des chiffres bien plus importants de par le passé, c’est le renversement de tendance qui attire notre attention, » a déclaré LaForge.

Ces chiffres sont importants, car ils montrent que les importations d’or en Chine augmentent pour la première fois en une décennie. Outre la Chine, qui est le plus gros consommateur d’or au monde, plusieurs autres moteurs macroéconomiques assurent le retour de l’or à des niveaux records.

« L’or a beaucoup à offrir, des taux d’intérêt réels négatifs aux politiques monétaires accommodantes en passant par un nouveau super-cycle haussier des matières premières. L’or a simplement besoin d’un peu d’intérêt, et nous pourrions déjà le voir hors de Chine, » a noté LaForge. (source)

{kind=link}