Selon nous, le risque systémique qui existait avant l’élection présidentielle ne s’est pas soudainement évaporé. Le plus important de ces risques est l’énorme bulle du marché obligataire. Elle est talonnée par la valorisation des actions, toujours à des niveaux historiquement extrêmes. Comment la nouvelle administration gérera ces problèmes fastidieux, pour autant qu’elle les comprenne, est une totale inconnue. Toute promesse faite sera précaire, semée d’embûches et de revers. De bonnes raisons de souscrire une assurance, en cas de pari sur une croissance robuste, en s’exposant à l’or et aux minières.

Les raisons de cet optimisme post-électoral abondent. Nous sommes d’accord avec cette analyse de MacroHeaven :

« Le cercle vicieux des taux bas, qui obligent les ménages à épargner bien plus, ce qui entrave davantage la croissance et l’inflation, ne font que pousser les taux davantage vers le bas et donc augmenter le besoin d’épargner encore plus, sera enfin cassé. Au lieu de faire du ping-pong d’une bulle d’actifs à l’autre, en pansant de profondes plaies avec toujours plus de dette, nous allons enfin retrouver de la croissance économique véritable basée sur l’esprit entrepreneurial et l’augmentation du niveau de vie du peuple. La vélocité de la monnaie va enfin décoller du ras des pâquerettes. »

Selon nous, le mot clé de la situation ci-dessus est « enfin ». Aller du point A au point B pourrait être extrêmement difficile et long. La satisfaction des attentes des marchés ne sera probablement pas immédiate.

Les marchés ont réagi à la victoire de Trump de différentes façons, qui semblent contradictoires. Les métaux de base et le dollar pètent le feu (perspectives d’inflation) tandis que l’or et le pétrole affichent des faiblesses (ce qui est déflationniste). Un dollar très fort est déflationniste, tout comme les devises faibles des émergents. D’après John Lewis de Fiera Capital, « le dollar fort déstabilise les marchés, les actifs étrangers et les pays émergents qui remboursent leur dette en dollars (article du Wall Street Journal du 19 novembre).

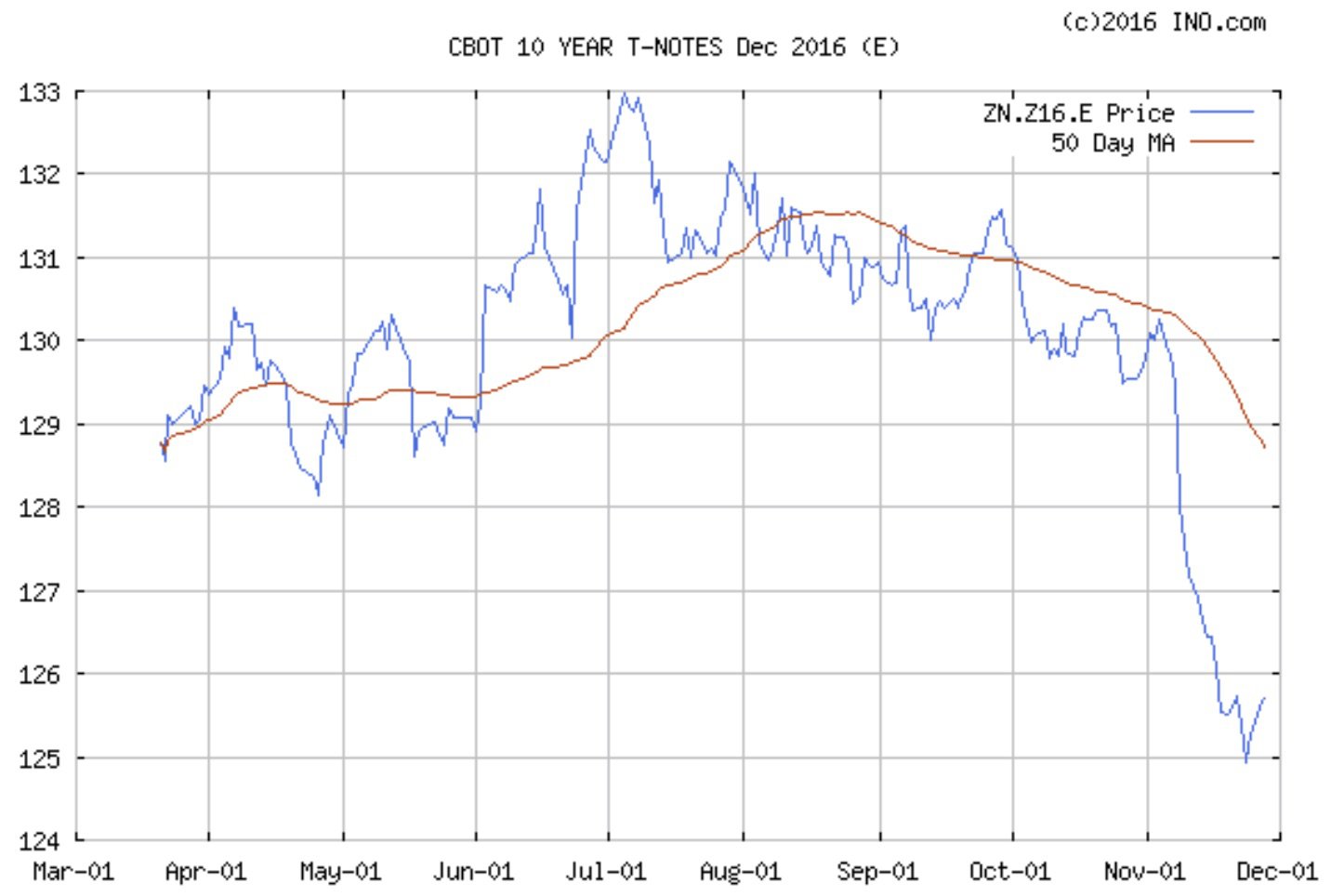

Chute des obligations américaines à 10 ans

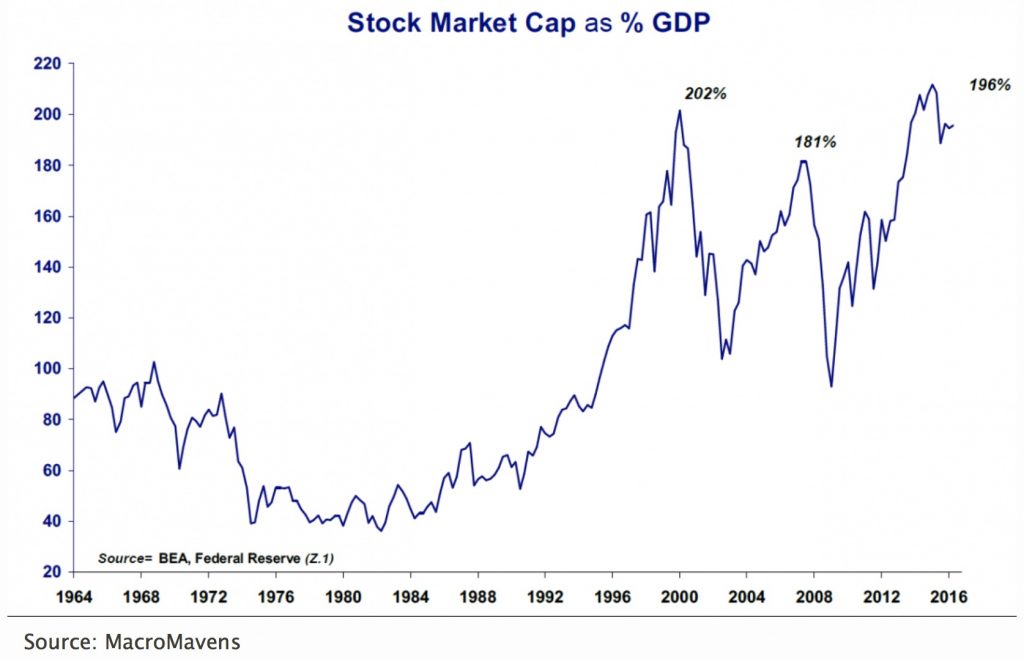

Et d’après David Rosenberg de Gluskin Sheff, « il n’y a pas d’offre sur le marché des Treasuries, leur graphique ressemble à celui des actions bancaires de l’été et de l’automne 2008. Nous avons assisté mondialement à l’évaporation de 1,2 trillion de la valeur des obligations. » La faiblesse des obligations repose sur les attentes de l’augmentation des déficits et de l’inflation. Des taux obligataires plus élevés semblent contredire les attentes concernant la hausse des actions, d’autant plus que leur valorisation a atteint des sommets historiques, en seconde position juste derrière la bulle Internet (capitalisation boursière en pourcentage du PIB) :

La victoire surprise de Trump a engendré un repositionnement frénétique parmi les différentes classes d’actifs. Tirant des conclusions hâtives, les investisseurs semblent avoir été pris dans un jeu de chaises musicales hautement spéculatif et émotionnel. Si seulement le futur était si simple à prédire ! La sagesse macro prévalant semble plutôt basée sur la certitude perçue qu’Obama-Clinton menait tout droit à la ruine, sans vraiment jauger les réalités qui composeront le monde selon Trump. Si l’analyse de consensus était vraiment une méthode fiable, comment expliquer les énormes pertes en capitaux qui ont suivi la bulle Internet ou encore la crise de 2008 ? De notre expérience, lorsque les marchés sont certains d’une certaine issue, cela signifie qu’il faut fuir en courant.

La Trumpmania a un effet opposé sur l’or. Après avoir grimpé durant la soirée de l’élection jusqu’à 1340 $ sur fond des craintes initiales concernant une victoire de Trump, la découverte du lendemain d’un Trump « modéré à la stature d’un chef d’État », une révélation d’après-campagne, a provoqué une chute intrajournalière de 70 $. En fin de semaine, l’or a clôturé à 1227 $ pour enregistrer une baisse totale de 8,4 %.

2 années de production d’or échangées en quelques heures sur les marchés papier bidon

Plus incroyable encore, des volumes records ont été enregistrés au COMEX durant le renversement de tendance : 2 millions de contrats ont été échangés, ce qui correspond à 2 années de production mondiale des mines d’or. Selon nous, rien que ce fait met en exergue la déconnexion absurde entre les instruments papier synthétiques et le véritable actif tangible qu’ils représentent. On peut dire avec certitude qu’une infime quantité d’or physique a changé de main durant ce mouvement. Si l’ETF or GLD s’est débarrassé d’environ 600 000 onces durant la semaine (17 tonnes), on est très loin des 6 200 tonnes d’or synthétique qui ont été balancées à la vente. Selon nous, la vente a été alimentée quasi intégralement par des spéculateurs ultra-long paniqués qui se sont retrouvés du mauvais côté du manche au lendemain de la victoire de Trump et se sont fait illico massacrer par les traders commerciaux qui ont monté un raid opportuniste.

Nous avons observé à de multiples reprises que des transactions papier purement spéculatives faussent le prix de biens physiques utilisés dans le monde réel. Selon nous, de telles distorsions qui parasitent les prix sont rendues possibles et encouragées par la volonté du Chicago Mercantile Exchange (CME) de promouvoir le trading à haute fréquence afin de doper sa profitabilité.

Nous pensons que ces fluctuations violentes vont un peu plus loin que cela. L’aller-retour entre l’euphorie et le désespoir n’a pris que 3 jours, alors qu’il faut 2 ans à l’industrie minière pour produire les 6 000 tonnes d’or qui ont soi-disant changé de mains durant ce bref intervalle.

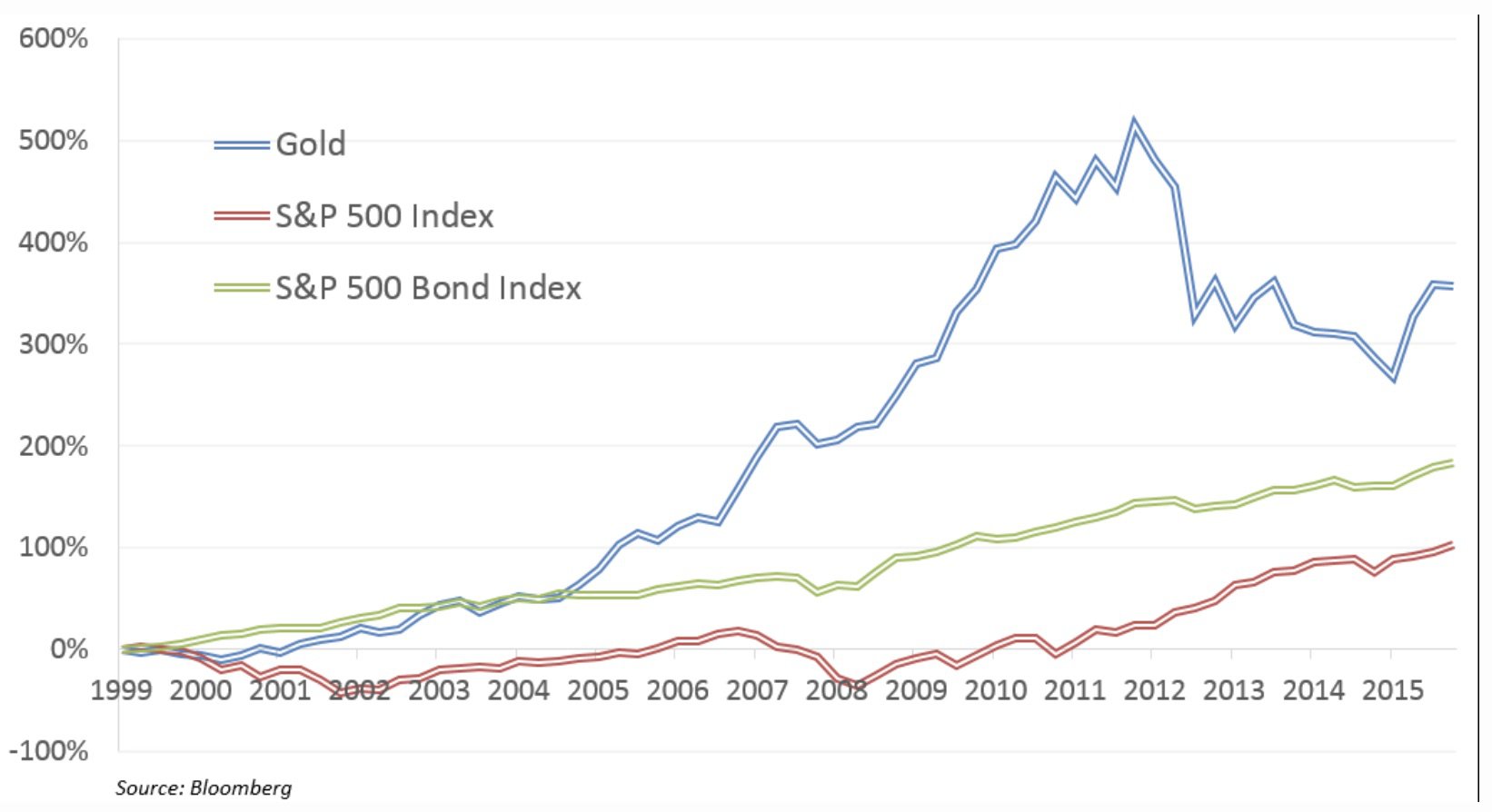

Depuis 2000, l’or est l’actif le plus performant. Il devance largement aussi bien les actions que les obligations :

L’or a grimpé aussi bien durant les administrations républicaines que démocrates. Nous prédisons qu’il continuera d’augmenter durant le régime ultra populiste et pragmatique promis, s’il devait se matérialiser. Les politiques monétaires radicales sont le fil conducteur qui a permis à l’or de grimper durant ces 17 dernières années. Elles sont indépendantes de la politique, leur base reposant sur un consensus bipartite inébranlable afin d’éviter les douleurs économiques et politiques requises pour corriger 5 décennies d’erreurs politiques.

Selon nous, il y a trop d’incertitudes pour abandonner la protection offerte par l’or. Si les marchés semblent dire adieu à ces 8 dernières années, cela ne signifie pas qu’il y a des solutions magiques. Si les taux continuent de grimper (et les pertes obligataires de s’accumuler), si l’inflation commence à augmenter, surtout lorsque les dépenses publiques partiront à la hausse, nous ne serons peut-être qu’à un ou 2 tweets de la déstabilisation des marchés. Trump est un pragmatique qui pourrait ou pas incarner le fantasme des marchés.

Et si Trump était le sauveur ?

Si Trump devait être le sauveur que tout le monde attend, notre futur est en effet radieux. Mais cela ne pourra être possible que si son administration s’attaque véritablement aux déséquilibres créés durant ces 45 dernières années. Selon nous, le processus de nettoyage de ces excès ne pourra avoir lieu sans infliger des pertes substantielles aux marchés. Même Ronald Reagan qui, contrairement à Trump, avait eu la chance d’hériter de marchés financiers substantiellement sous-évalués sur base des indicateurs d’aujourd’hui, n’a pas fait la joie des marchés durant les 2 premières années de son mandat, durant lequel le S&P a reculé de 24 %. Si nos réserves sont plausibles, l’exposition à l’or est indispensable, peut-être plus que jamais.

Article de John Hathaway (Tocqueville Gold Fund), publié le 29 novembre 2016 sur King World News

{kind=link}