Tandis que les banques de Wall Street se creusent la tête afin de fournir des explications crédibles pour justifier qu’elles maintiennent (ou relèvent) leurs objectifs de fin d’année pour le S&P à un moment où la croissance économique est en chute libre et l’inflation s’envole (lire : stagflation), un éclair d’honnêteté vient finalement d’émerger. La FED d’Atlanta affirme que les États-Unis sont actuellement très proches de la contraction économique.

0,5 % de croissance aux États-Unis au T3 2021

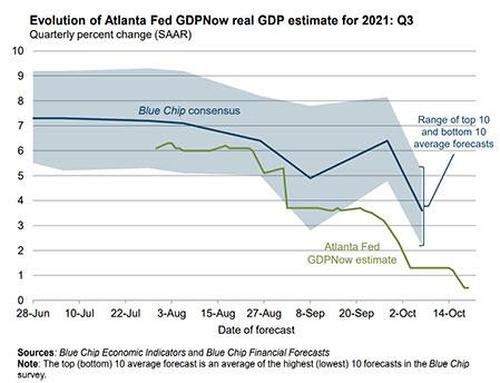

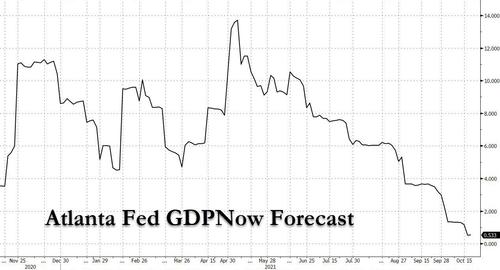

Dans ses dernières prévisions GDPNow publiées il y a quelques instants, la FED d’Atlanta a réduit son estimation de la croissance du PIB réel au troisième trimestre de 2021 à seulement 0,5 %, contre 1,2 % le 15 octobre et encore 6 % il y a environ deux mois, alors que cette estimation était à 14 % en mai. C’est d’autant plus étonnant que les grandes banques de Wall Street prédisent, de leur côté, une croissance d’un peu moins de 4 %.

L’effondrement des prévisions de croissance GDPNow suit presque à la trace l’indice de la surprise macro US de Citi, qui est également en chute libre depuis ces derniers mois. Il est également intéressant de noter que ce graphique est la copie inverse de l’indice de la surprise d’inflation, qui ne cesse de grimper.

Les raisons du ralentissement

Selon les économistes de la FED d’Atlanta, après les récentes publications de l’US Census Bureau et du Federal Reserve Board of Governors, « les prévisions immédiates de la croissance réelle des dépenses de consommation personnelle au troisième trimestre et de la croissance réelle des investissements intérieurs privés bruts au troisième trimestre ont diminué respectivement de 0,9 % et 10,6 % et de à 0,4 % et 8,4 % ».

Bref, c’est toute l’économie qui ralentit et c’est le consommateur, 70 % de la croissance du PIB aux États-Unis, qui est peut-être sur le point de faire marche arrière.

Réalisant qu’il serait pointé du doigt pour son estimation euphorique antérieure du PIB du troisième trimestre, au cours du week-end (alors que la prévision de la FED d’Atlanta était encore de 1,2 %), Goldman a publié un rapport de recherche intitulé « À quelle vitesse la croissance ralentit-elle ? » :

« Nous considérons les risques autour de nos prévisions de 3,25 % de croissance pour le troisième trimestre comme équilibrés. À notre avis, GDPNow semble trop pessimiste sur les échanges nets et les investissements nets. Dans le premier cas, nous soupçonnons que le modèle de la FED d’Atlanta ne saisit pas pleinement l’impact sur les importations nettes des goulots d’étranglement des chaînes d’approvisionnement et de la congestion des ports. Sur ces derniers, les indicateurs d’investissement et de construction restent globalement robustes. D’un autre côté, le consensus peut ne pas intégrer suffisamment un frein à la consommation du variant Delta, étant donné le recul de septembre dans certaines catégories de services sensibles au virus. »

Goldman Sachs rappelle ensuite à ses clients que si le PIB du troisième trimestre pourrait être le plus faible de 2021 (la prévision de la banque est de 3,25 %), elle est confiante sur le fait que le quatrième trimestre sera plus élevé et les trimestres 2022 encore plus élevés :

- T1 2022 à 4,5 % vs 5,0 % ;

- T2 2022 à 4 % vs 4,5 % ;

- T3 2022 à 3 % vs 3,5 % ;

- T4 2022 à 1,75 % contre 1,5 % (seule prévision qui a été revue à la hausse).

Bien sûr, comme nous l’avons expliqué précédemment, Goldman aura encore tort, et la banque devra réduire ses propres prévisions de PIB, car il n’y aura pas un rebond aussi fort que prévu pour la simple raison qu’elle estime que la plus forte poussée de la consommation au T4 et au-delà viendra de l’utilisation par les consommateurs de leur épargne excédentaire.

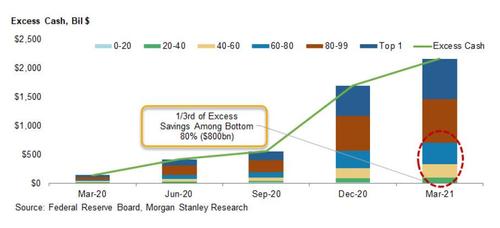

La raison pour laquelle la banque a tort est illustrée par ce graphique de Morgan Stanley : seul un tiers des 2.000 milliards de dollars d’épargne excédentaire est allé dans les poches des 80 % de la population la moins riche.

En bref : les 80 % des Américains les plus pauvres ont depuis longtemps dépensé leur « surplus d’épargne » et seuls les 20 % les plus riches ont encore de l’argent accumulé via les milliers de milliards de dollars de relance Covid. Malheureusement pour la thèse de Goldman, ces 20 % les mieux nantis ont moins de chance de dépenser cet argent. Cela ne se produira pas et la banque devra bientôt réduire ses prévisions de croissance de façon encore plus agressive.

{kind=link}