Traduction de l’article publié sur WallStreetOnParade.com le 14 juillet 2016, montrant qu’après avoir implosé en 2008 à cause de ses produits dérivés, Citigroup est à nouveau la banque américaine la plus exposée :

« D’après la FDIC, au 31 mars 2016 il y avait 6122 institutions financières assurées auprès de ses services. Parmi ces 6122 banques commerciales et caisses d’épargne, 4701 établissements ne possédaient aucuns produits dérivés. Autrement dit, 77 % des banques américaines ne voient aucune raison de s’engager sur le terrain miné des produits dérivés.

Par contre, Citigroup, la banque qui a spectaculairement implosé en raison de son exposition à des produits dérivés toxiques et aux subprimes en 2008 jusqu’à voir le cours de son titre passer en dessous de la barre du dollar pour ensuite bénéficier du plan de sauvetage le plus massif de l’histoire malgré son insolvabilité, détient aujourd’hui davantage de produits dérivés que 4701 banques américaines réunies, toutes ces banques étant garanties par le contribuable.

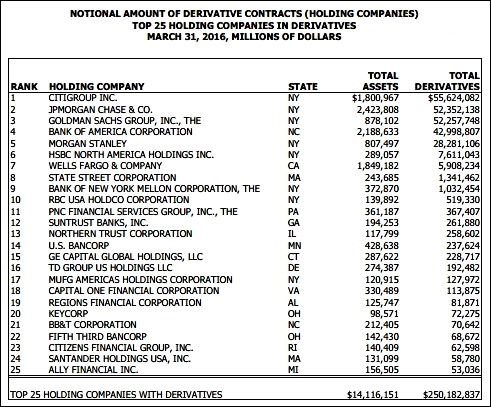

D’après les services du Comptroller de la FDIC et son rapport de fin mars, la holding de Citigroup détient un montant notionnel de produits dérivés de 55,6 trillions de dollars (voir ci-dessus). De ce montant, 52 trillions se trouvent dans Citibank, garantie par l’État.

Si vous ajoutez les 4 autres mégabanques de Wall Street que sont la JP Morgan, Goldman Sachs, Bank of America et Morgan Stanley aux produits dérivés de Citigroup, cela représente un total de 231,4 trillions de dollars de produits dérivés, soit 93 % de tous les produits dérivés du microcosme de la FDIC, composé de 6122 banques et caisses d’épargne.

L’administration Obama ne se nous avait-elle pas dit que permettre à ces « Frankenbanks » de continuer à parier sur les produits dérivés tout en mettant l’économie américaine et les contribuables en danger serait de l’histoire ancienne grâce à la réforme financière initiée par la loi Dodd-Frank, ratifiée en 2010 ? Quel genre de réforme de Wall Street permet à Citigroup et à ces 4 autres banques de maintenir un fusil chargé sur la tempe des contribuables ?

D’après la “Push-Out Rule” (article 716 de la loi Dodd-Frank), les banques ne devaient plus être autorisées à détenir de produits dérivés à partir de juillet 2015. Le projet de loi prévoyait que ces produits dérivés devaient être déplacés dans des filiales non-assurées afin de ne pas faire porter le risque sur les contribuables en cas de pertes ou d’implosion. Mais en décembre 2014, Citigroup est parvenue à faire amender le texte de manière à supprimer ce passage critique ; après quoi la loi fut adoptée et signée par Obama.

D’après les données du bureau du Comptroller, avant le plan de sauvetage massif de Citigroup en 2008, la banque possédait pour 41,3 trillions de dollars (valeur notionnelle) de produits dérivés. Le régulateur, au lieu de forcer la banque à réduire la voilure, lui a permis d’augmenter son exposition de 35 % !

Le 28 octobre 2008, Citgroup a reçu 25 milliards dans le cadre du programme TARP (rachat d’actifs pourris). Moins d’un mois plus tard, la Bank vacillait à nouveau et recevait 20 milliards supplémentaires. En raison de soucis de capitalisation, Citi a reçu pour 306 milliards de dollars de garanties sur ses actifs par le gouvernement. Et comme si tous ces flots d’argent n’étaient pas suffisants, la Fed a accordé en douce à Citi des prêts, sur une période de 2 ans, pour un total de 2 trillions de dollars à des taux souvent inférieurs à 1 %. (…) »

{kind=link}