Incrementum AG, une société de gestion de patrimoine dont les économistes sont fortement influencés par l’école autrichienne, fait un gros travail d’information et d’éducation à propos des métaux précieux et du monétarisme. Voici un nouvel article très limpide et instructif de Ronald-Peter Stoferle qui vulgarise des thèmes complexes, publié sur KWN :

L’or est le baromètre de la défiance mondiale envers les politiques des banques centrales – James Grant

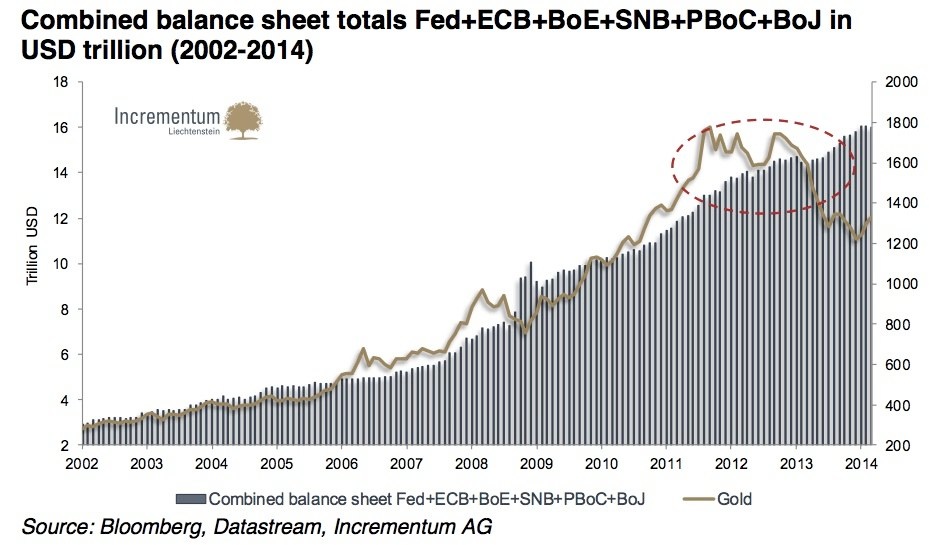

Le graphique suivant met en exergue la divergence entre la croissance de la masse monétaire et le cours de l’or depuis 2011. Il permet de comparer le total cumulé des bilans de la Fed, de la BCE, de la Bank of England, de la banque centrale de Chine et du Japon. Lorsque la masse monétaire augmente plus rapidement que l’or disponible, le cours de l’or doit augmenter et vice versa. Ce graphique nous montre que le cours de l’or a subi une correction trop importante, ou que la taille des bilans de ces banques centrales va stagner pour ensuite décliner dans le futur. Toute personne qui dispose d’une culture historique économique sait à quel point les précédents en matière de réduction durable de la taille du bilan d’une banque centrale sont rares.

Note or-argent.eu : si la corrélation entre la taille des bilans de ces banques centrales et le cours de l’or était toujours d’actualité, l’or devrait être à plus de 1800 dollars l’once, plus de 2200 si on prend en compte le risque systémique, comme ce fut le cas entre 2010 et 2012.

En plus de la taille des bilans qui ne cesse d’augmenter, de nombreuses autres mesures potentiellement inflationnistes ont été prises récemment, comme les accords de swap de devises. En schématisant, il s’agit de lignes de crédit illimitées que s’octroient mutuellement les banques centrales. En octobre 2013, la Bank of England, la BCE, la Fed, la Banque Nationale suisse, la banque du Canada et la Banque du Japon ont signé un accord permettant de transformer le soi-disant accord de crise mettant en place les swaps en dispositif permanent.

Cet accord est tout spécialement important pour les dettes en dollars de banques qui se trouvent en dehors des États-Unis. Cela signifie que les banques européennes, japonaises, etc., peuvent emprunter des dollars directement à la banque centrale dont elles dépendent. Celle-ci échange alors sa propre devise contre les dollars demandés avec la Fed.

Ce dispositif s’assure qu’il existe une liquidité du dollar, totalement garantie et de facto illimitée. Cela entraîne de plus en plus de convergence dans les politiques monétaires des différentes banques centrales. Celles-ci perdent donc le contrôle de leur masse monétaire domestique, vu qu’elles sont obligées d’effectuer toute opération de swap en cas de demande de devises étrangères d’une banque privée (en créant donc de la devise locale pour obtenir en échange la devise étrangère).

Même si le consensus estime désormais que le marché haussier de l’or est terminé, nous pensons que les fondamentaux pour une hausse sont plus que jamais d’actualité. Dans notre dernier rapport, nous avons déjà comparé la situation actuelle à la « correction de cycle intermédiaire » de 1974-1976. Cette période est similaire à celle que nous vivons, notamment au niveau de la désinflation significative, de l’augmentation des taux d’intérêt réel et du pessimisme extrême quant à l’évolution du cours de l’or. »