L’épargne est sans aucun doute un des éléments centraux de nos économies et marchés particulièrement dynamiques. En effet, mettre de côté une certaine somme d’argent, c’est en quelque sorte investir dans sa propre sécurité ultérieure.

Néanmoins, il s’avère que malgré cette évidence – du moins à première vue –, selon une étude réalisée par Bargainfox en mai 2016, un Américain sur trois dispose de moins de 500 dollars dans son compte d’épargne, tandis qu’en Grande-Bretagne, les statistiques ont montré qu’un Britannique sur trois en a moins de 100 livres sterling. Ce sont là des données pour le moins inquiétantes.

Et comment pourrait-il être autrement lorsqu’on sait que ces deux pays sont estimés comme parmi les plus prospères sur la planète ? Pour autant, l’on se rend compte, finalement, que leurs populations respectives ne semblent pas vraiment à l’« abri » en cas d’imprévus graves. En effet, force est de constater qu’avec 500 dollars ou 100 livres sterling, on ne peut pas faire grand-chose à part payer une ou deux factures supplémentaires. Mais en cas d’accident grave, ces sommes paraissent tout simplement dérisoires.

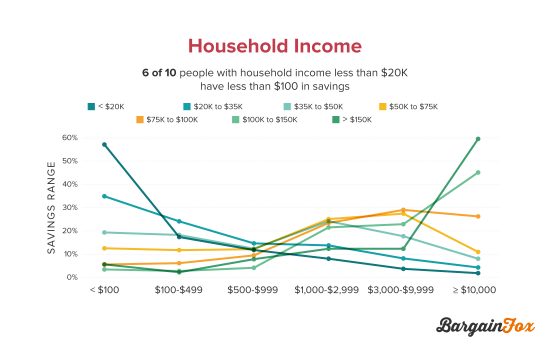

Qui plus est, les chiffres de cette enquête réalisée auprès de 3560 Américains et Britanniques, sont d’autant plus inquiétants quand on voit que seulement 35,72 % des Américains ont plus de 3000 dollars économisés, tandis que chez les Britanniques, seulement 24,8 % en ont plus de 3000 livres sterling. De l’autre côté de l’extrémité, 45 % des Américains interrogés ont affirmé avoir moins de 1000 dollars épargnés – 20,29 % de ces 45 % ayant même moins de 100 dollars. Côté britannique, les choses ne sont guère si différentes, puisque 45 % ont affirmé avoir moins de 500 livres sterling économisées – 32,98 % de ceux-ci ayant moins de 100.

Se posent ainsi quelques questions particulièrement intrigantes autour de cette tendance évidente des Américains et des Britanniques à ne pas économiser – ou en tout cas à économiser moins. S’agit-il là de la preuve que ces deux populations vivent encore plus sous l’emprise des crédits bancaires qu’auparavant ? Ou faut-il en chercher les causes dans les revenus en baisse nette ?

Certains seraient peut-être même tentés de percevoir ici des logiques culturelles des classes populaires versus celles des classes moyennes. Quoi qu’il en soit, le fait est qu’aux États-Unis et en Grande-Bretagne, les populations se divisent distinctement entre ceux qui économisent et ceux qui le font pas. Voyons, à ce propos, quelques détails supplémentaires et relatifs à ces populations.

Les inégalités hommes/femmes toujours d’actualité

Un premier point qui, malheureusement, n’est pas si surprenant que cela, concerne la persistance des inégalités socioéconomiques entre hommes et femmes, y compris lorsqu’il s’agit d’économies personnelles. En effet, aux États-Unis, les femmes sont presque deux fois plus nombreuses que les hommes à avoir moins de 100 dollars économisés sur leur compte (27 % de femmes contre 15 % d’hommes). Dans le même état d’esprit, elles sont deux fois moins nombreuses à avoir plus de 10 000 dollars d’économies. Ainsi, en prenant ces deux données extrêmes, l’on peut clairement apercevoir que la sécurité financière des femmes est bien plus fragile que celle des hommes.

L’âge et les économies

L’enquête a démontré que les jeunes (tranche d’âge entre 18 et 34 ans) sont ceux qui économisent le moins. Ainsi, 50,99 % d’entre eux avaient moins de 1000 dollars d’économies au moment de l’enquête. La tranche d’âge de ceux entre 35 et 54 ans semble se débrouiller mieux, mais ce sont clairement les seigneurs ceux qui économisent le plus. En effet, seulement 28 % d’entre eux avaient moins de 1000 dollars économisés sur leurs comptes.

Éducation, revenus et économies

En termes d’éducation, il n’y a pas non plus de surprise. La tendance est que plus le diplôme des interrogés est élevé, plus leurs économies sont importantes. En guise d’exemple, 50 % de ceux qui ont un diplôme de doctorat, disposent de plus de 10 000 dollars d’économies, tandis que, de l’autre côté du trottoir, 55 % des non qualifiés en ont moins de 100 dollars. La logique ici – ce que démontre également l’enquête –, c’est que les diplômes plus élevés assurent des revenus parallèlement plus élevés.

Et le niveau des revenus est, bien naturellement, un facteur décisif en matière d’épargne. Ainsi, 85 % de ceux qui perçoivent un salaire annuel de 20 000 dollars ont moins de 1000 dollars d’économies. De l’autre côté, 68 % de ceux qui gagnent entre 100 000 et 150 000 dollars à l’année, ont plus de 3000 dollars d’économies. Il va donc sans dire que plus les revenus sont élevés, plus les bénéficiaires s’avèrent protégés financièrement contre toutes sortes d’imprévus.

Le profil type de l’Américain précaire en matière d’épargne

Cette enquête dessine clairement le profil de l’Américain précaire en matière d’économies. Il s’agit des jeunes personnes non qualifiées, avec un faible revenu annuel et vivant seules (les femmes en sont particulièrement touchées).

Ainsi, au risque de nous répéter, nous avons pu nous rendre compte que même dans un pays comme les États-Unis, qui profite de la réputation d’un des pays les plus riches sur la planète, un profil plus ou moins variable de la population reste très précaire face à l’avenir. Le conseil à donner à nos lecteurs français, c’est de commencer par économiser des petites sommes tous les mois, transférables sur un compte d’épargne. Au fur et à mesure, même avec un revenu modeste, des économies pourront voir le jour sur le jour, sans que votre standard de vie actuel en souffre.

{kind=link}