Si le marché vient enfin de connaître le pic de production d’argent, cela augure des prix plus élevés à l’avenir. De plus, le marché mondial de l’argent a enregistré un nouveau déficit net significatif en 2016. Ces facteurs laissent entrevoir un grand changement de tendance sur le marché des contrats à terme argent.

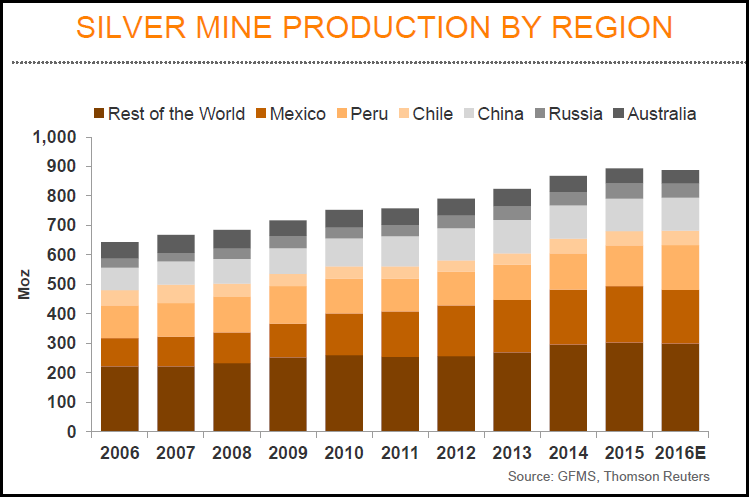

Le Silver Institute vient de publier son rapport provisoire 2016 de l’argent (2016 Silver Interim Report). Ce rapport est publié par Thomson Reuters GFMS. D’après leurs prévisions de 2016, la production mondiale d’argent déclinera à 887 millions d’onces, en baisse par rapport aux 893 millions d’onces de 2015 (voir ci-dessous l’historique depuis 2007 de la production mondiale d’argent en graphique).

Si les prévisions de production mondiale d’argent pour 2016 sont seulement en légère baisse par rapport à l’année dernière, Thomson Reuters GFMS a également mentionné dans son rapport :

- Nous estimons que la production minière en 2015 a atteint un pic. Elle devrait afficher une tendance baissière dans un futur proche.

- L’offre totale en déclin devrait être le moteur clé de déficits annuels à venir sur le marché de l’argent.

Je vais aborder la question des déficits annuels d’argent dans une minute, mais observons d’abord la production minière mondiale d’argent par zone géographique :

Ce qui est intéressant, ici, c’est que GFMS prévoit que le producteur d’argent numéro 1 du monde, le Mexique, devrait extraire 6 millions d’onces en moins en 2016. (…) GMFS est plutôt doué lorsqu’il s’agit de compiler les statistiques de production d’argent des mines. Il est important de noter que la tendance lourde de la production mondiale d’argent est probablement la baisse.

La majorité de la baisse de la production mondiale d’argent sera le fait des producteurs de métaux de base

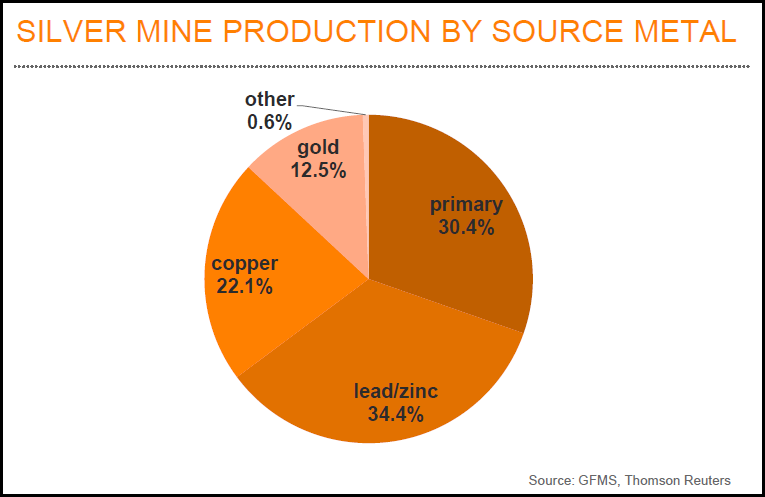

La majorité de la production d’argent est obtenue en tant que sous-produit de l’extraction de métaux de base. D’après le rapport provisoire 2016 de l’argent, la production de plomb et de zinc a permis d’obtenir 34,4 % de la production d’argent, tandis que le cuivre a généré 22,1 % de la production. L’extraction de ces 3 métaux de base a donc fourni 56,5 % de la production mondiale d’argent en 2016. Les producteurs purs d’argent ont contribué à hauteur de 30,4 % tandis que l’extraction d’or pour 12,5 %.

Comme je l’ai mentionné dans des articles précédents, la baisse de la production mondiale de pétrole impactera l’extraction des métaux de base de façon plus importante que l’extraction pure d’argent. Il faut beaucoup de carburant pour extraire les métaux de base dont la planète a besoin.

Par exemple, la commission chilienne du cuivre a indiqué dans un rapport de 2014 que le pays a consommé 535 millions de gallons de carburant pour produire 5,7 millions de tonnes de cuivre. Ce qui correspond à 94 gallons (356 litres) de carburant pour extraire 1 tonne de cuivre.

De son côté, Pan American Silver a consommé 20,5 millions de gallons de carburant pour produire 26,5 millions d’onces d’argent en 2015. Ce qui signifie que la production de chaque once d’argent a exigé un peu plus de 3 litres de carburant. (…)

Durant le prochain effondrement financier que la planète connaîtra, la production mondiale américaine de pétrole chutera. Cela impactera bien plus les producteurs de métaux de base que les producteurs purs d’argent. Ce qui signifie que la production globale d’argent baissera bien plus rapidement vu que plus de la moitié de ce métal provient des producteurs de zinc, de plomb et de cuivre.

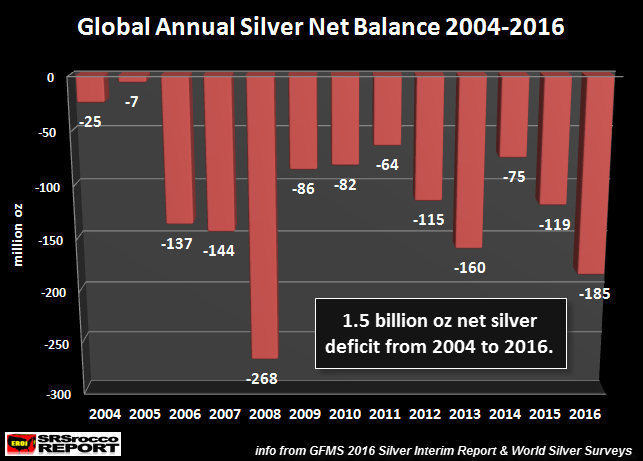

Plus de 13 ans de déficits annuels nets d’argent

En raison de l’énorme augmentation de la demande des ETF argent ainsi que la constitution importante d’inventaires au sein des bourses, le marché de l’argent devrait souffrir d’un déficit annuel attendu à 185 millions d’onces en 2016. Si on fait la somme des déficits annuels d’argent depuis 2004, on obtient la quantité incroyable de 1,5 milliard d’onces.

GFMS calcule ses chiffres nets en soustrayant la demande physique de l’offre, puis en ajoutant ou en retirant les changements enregistrés dans les stocks des ETF argent et des bourses d’échange. D’après ses statistiques (datant de septembre 2016), les ETF et les bourses d’échange ont ajouté 133,3 millions d’onces dans leurs stocks. De plus, la demande physique totale a dépassé l’offre de 52,2 millions d’onces pour déboucher sur un déficit total de 185,5 millions d’onces (arrondi à 185).

Ces déficits annuels ont été compensés par les surplus d’argent des années 80 et 90. Cependant, on s’attend à ce que les déficits annuels perdurent alors que le déclin de la production minière se poursuit et que le recyclage d’argent stagne.

Pourquoi l’offre et la demande importent pour le cours futur de l’argent ?

Selon certains, c’est le coût de production qui détermine le véritable prix des matières premières, et non l’offre et la demande. Cependant, l’or et l’argent sont différents de la plupart des autres métaux, des matières premières et de l’énergie. Si l’argent est plus consommé que l’or, il remplit encore un rôle de monnaie et de réserve de valeur. Ils doivent donc être valorisés différemment que disons le cuivre, le blé ou le pétrole. (…)

Les chiffres annuels ne m’intéressent pas ; ce que je regarde, ce sont les tendances à long terme, et elles me disent que l’orientation est en train de changer. Actuellement, le cours de l’argent est le reflet de son coût de production (à 90-95 %) ainsi que d’autres facteurs concernant l’offre et la demande. Si ceux qui pensent que les grandes banques peuvent pousser le prix de l’argent aussi bas qu’elles le désirent sont légions, c’est totalement absurde. Si les grandes banques devaient pousser le cours de l’argent entre 25 et 50 % en dessous du coût de production des mines produisant principalement de l’argent, les traders se jetteraient sur l’aubaine. Car s’ils se moquent des fondamentaux à long terme, ils ne sont pas stupides en ce qui concerne les mouvements à court terme. (…)

En conclusion, le pic de la production d’argent, en plus des déficits annuels de production qui s’accumulent, annonce une tendance qui provoquera dans le futur un inversement de tendance. Si vous pensez qu’une dette augmentant de façon exponentielle et que les liquidités monétaires pourront se poursuivre dans les 5 à 10 années à venir, alors restez positionnés en dollars, en obligations, en actions et en immobilier. En revanche, si vous sentez le danger venir, il serait peut-être bon de vous tourner vers l’histoire monétaire longue de plus de 2000 ans de l’argent, et sa qualité de réserve de valeur.

Article de SRSroccoReport.com, publié le 28 novembre 2016

{kind=link}