- Hier, l’or a rebondi de façon convaincante après avoir touché 1.678 $. Le niveau de résistance des 1.670 $ a donc tenu bon une 3e fois. Le métal jaune a clôturé à 1.707 $, et depuis ce matin la tendance est à nouveau haussière. Conformément à l’action à laquelle on assiste depuis un mois, l’argent continue de sous-performer le métal jaune.

- Cette performance s’est inscrite sur fond de faiblesse du dollar, mais de taux obligataires qui restent élevés. Actuellement, le bon du Trésor à 10 ans est à 1,746 %, ce qui n’empêche pas les métaux précieux de se redresser. L’annonce du plan d’investissement dans les infrastructures de l’administration Biden a probablement contribué à ce rebond, en exacerbant les craintes d’inflation qui habitent les gestionnaires.

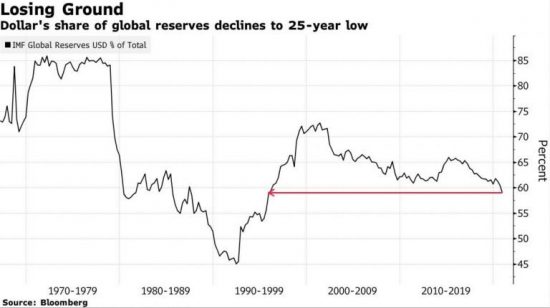

- Le dollar reste roi, malgré les politiques gouvernementales et monétaires. Cependant, son statut de monnaie de réserve glisse lentement mais sûrement. Entre 2014 et 2020, le dollar est passé de 66 % des réserves des banques centrales à 59 %. Ces chiffres montrent qu’il y a clairement une tendance à la dédollarisation.

- Selon Fred Hickey, il ne faut pas craindre la hausse des taux. Comme il le rappelle, le grand marché haussier des années 70 s’est développé sur fond de taux obligataires qui augmentaient rapidement… mais moins vite que l’inflation. Selon lui, les hedge funds et les algorithmes vont vite devoir abandonner leur modèle de corrélation entre les bons du Trésor et l’or. Les déficits budgétaires et l’accumulation de dettes risquent de détruire le dollar, ce qui sera bon pour le métal jaune, mais désastreux pour la population.

{kind=link}