152 000 milliards de dollars de dettes dans le monde.

En gros deux fois les richesses produites annuellement dans le monde.

“Par définition, la démocratie ne se reconnaît pas de limite” écrivait Vladimir Volkoff dans Pourquoi je suis moyennement démocrate. Une démocratie ne s’endette-t-elle pas uniquement pour le bien de ses administrés ?

C’est ainsi qu’une grande partie de cette dette est publique, garantie par les contribuables.

Tous les jours des intérêts sur cette dette sont dus.

Imaginez que ces intérêts augmentent de 0,25%. Pas grand-chose, n’est-ce pas ?

0,25% x 152 000 milliards de dollars = 380 milliards de dollars (je remercie mon aimable lecteur C.J. d’avoir fait le calcul).

380 milliards de dollars d’intérêts à payer en plus.

Mais cela fait aussi 0,54% du PIB mondial. Donc 0,54% de PIB en moins et 0,54% de croissance en moins.

En juillet, la croissance mondiale prévue par le FMI s’établissait à 3,4% et était déjà jugée décevante ou molle.

Une simple arithmétique montre que 0,25% d’augmentation de taux ampute la croissance mondiale d’un sixième de sa maigre valeur.

Que vont dans ces conditions devenir les investissements hasardeux faits avec de l’argent emprunté, du levier ?

Ils pourraient ne pas êtres remboursés, dans ce cas l’économie mondiale affronterait une déflation, une destruction de crédit et de monnaie. A moins évidemment que les banques centrales ne rachètent tout, que nous assistions à de gigantesques QE. Auquel cas ce sera une dépression inflationniste.

C’est pour cela que nous estimons toujours que l’or est un actif financier à détenir en protection. Il ne peut pas être détruit dans le processus de destruction de dettes et il protégera de l’inflation si (lorsque) les banques centrales perdront le contrôle de la situation monétaire.

Oui, l’or baisse en dollar.

Oui, les perspectives à court terme sont plutôt baissières. Le monde est suspendu à l’élection présidentielle américaine. Des spéculateurs sur la hausse du prix de l’or vendent préférant encaisser leurs bénéfices. D’autres spéculateurs vendent croyant en la hausse du taux directeur de la Fed en décembre et à la disparition à tout jamais de l’inflation.

Mais tout ceci est un raisonnement de spéculateur en dollar, d’intervenant de marchés financiers.

Descendons dans le monde réel. Voyez ce qui s’est produit avec la livre sterling récemment. Supposez que vous soyez un épargnant britannique ; vous avez pris la précaution d’abriter quelques liquidités dans l’or en début d’année 2016. Survient le Brexit en juin et les flash krachs sur la livre en octobre.

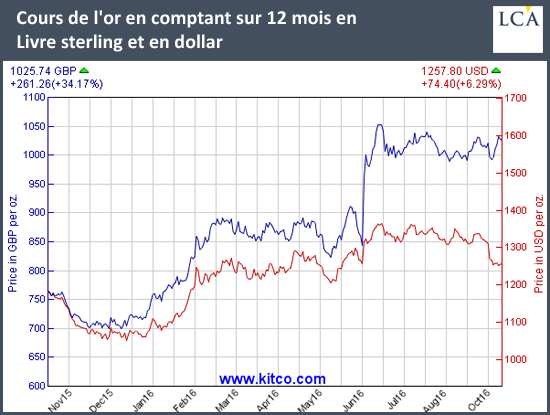

Voici l’évolution du cours de l’or coté en livre sterling (courbe bleue) depuis douze mois. En comparaison, ce graphique fait aussi figurer le cours de l’or coté en dollar (courbe rouge).

Vous pouvez constater que l’or est passé de 750 livres l’once à 1 040 livres l’once, soit une progression de plus de 38% depuis le début de l’année civile et une hausse depuis le Brexit d’environ 23%.

Notre épargnant britannique pourrait aujourd’hui revendre son or et acheter un bien en en dollar ou en euro sans avoir à subir l’érosion du pouvoir d’achat de sa monnaie nationale.

Bref, l’or a bien joué son rôle de protection.

Au moment où le sort de l’euro devient de plus en plus incertain, remis en cause par des économistes et “intellectuels” grand public, ce constat sur la livre est à garder à l’esprit.

Mais pourquoi, me direz-vous, notre épargnant britannique n’irait-il pas ouvrir un compte en dollar ou en euro pour se protéger ?

C’est là que nous en revenons aux dettes. Toute monnaie n’existe plus aujourd’hui que sous forme de dettes — et il y en a trop. L’or est le seul actif financier qui ne soit la dette de personne. L’or est le seul actif financier qui mette des limites, c’est pourquoi il est haï des gouvernements. C’est pourquoi nous pensons que c’est la plus fiable des protections en cas de crise monétaire et bancaire.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit.

Article de Simone Wapler via les publications Agora

{kind=link}