Article d’Ambrose Evans Pritchard publié sur le site du Telegraph le 10 mai 2016 :

« La reprise de la zone euro, qui aura fait long feu, est déjà en perte de vitesse alors que les effets des stimulations se dissipent et que ses gros problèmes structurels refont surface, faisant craindre qu’on a assisté à de nouveaux faux espoirs et que l’on fait désormais face à un piège déflationniste si aucun choc extérieur n’a lieu dans les mois à venir.

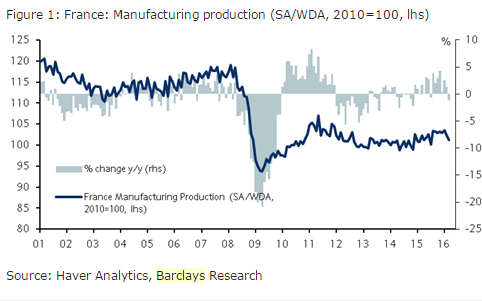

La production industrielle a chuté de 1,3 % en Allemagne et de 0,3 % en France en mars, faisant mentir les prévisions d’expansion robuste. Cette rechute dans toute une série de pays suggère que les estimations instantanées annonçant 0,6 % de croissance au premier trimestre étaient trop optimistes et devront être revues à la baisse.

« La reprise ne gagne pas en traction. Je m’inquiète vraiment d’un nouveau spasme de la crise de la dette durant l’été, » a déclaré Lars Christensen de Markets and Money Advisory.

« Les marchés commencent à ne plus croire en la capacité de la BCE de stimuler l’économie . De plus, nous voyons le retour des problèmes des finances publiques du Portugal, de l’Espagne et de l’Italie. Ce facteur commence à devenir clé, » a-t-il ajouté.

La zone euro a bénéficié de conditions favorables durant ces 12 derniers mois, profitant du pétrole bon marché, d’un euro plus faible, des achats obligataires de la BCE et de la fin de l’austérité fiscale, tous ces facteurs s’étant coordonnés pour former « une tempête parfaite positive ». « Si cela n’est pas suffisant pour créer de la croissance, alors rien n’y parviendra », a déclaré Nouriel Roubini de l’université de New York.

Chacun de ces facteurs s’affaiblit ou est en train de se retourner. Depuis le début février, les cours du pétrole ont explosé de 75 %. L’euro s’est apprécié de 5 % durant les 6 derniers mois pour être aujourd’hui plus haut que lorsque la BCE a lancé son assouplissement quantitatif afin de le faire baisser. (…)»

Pour résumer la suite de l’article :

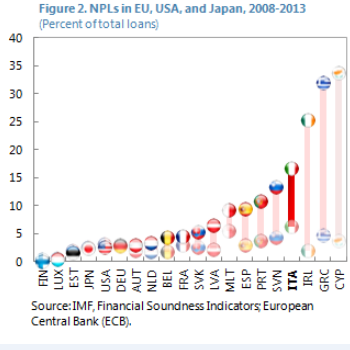

- Le système bancaire européen est plus fragile que jamais, notamment en Italie, où les créances douteuses s’accumulent.

- Les états endettés, qui accumulent les déficits comme le Portugal et l’Espagne, n’ont pas les moyens de renflouer ce système bancaire. La Grèce est de nouveau au bord du précipice.

- La dette des entreprises reste élevée, par exemple en Espagne ; aucune reprise durable n’est donc possible.

- Le risque déflationniste est plus grand que jamais, malgré les stimulations de la BCE. Par exemple, durant les 6 derniers mois, l’inflation des services s’est élevée à seulement 0,2 %, soit à un fifrelin de la déflation.

{kind=link}